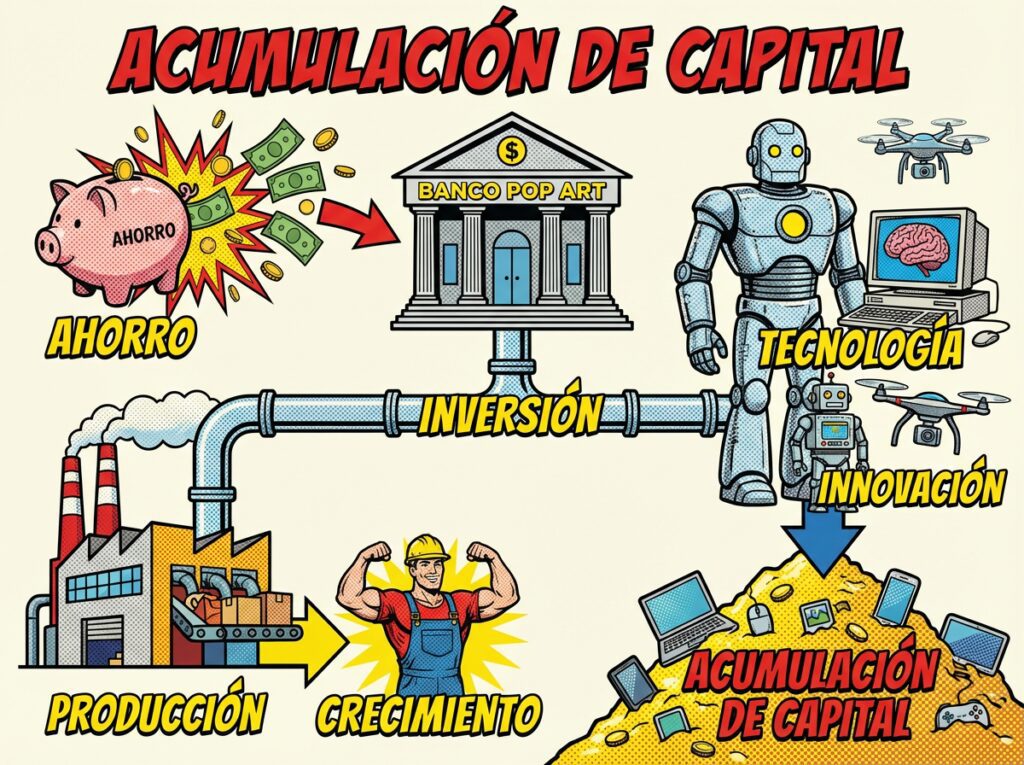

La acumulación de capital es el proceso macroeconómico mediante el cual los excedentes de producción se reinvierten en el sistema productivo para incrementar el stock de activos físicos y financieros. Este ciclo continuo busca aumentar la capacidad de generación de riqueza futura, transformando el ahorro y la plusvalía en nuevos medios de producción, tecnología y fuerza de trabajo.

- Definición y Fundamentos de la Acumulación de Capital

- La Visión Clásica: Adam Smith y el Stock de Riqueza

- Mecanismos clave de la acumulación de capital: inversión, ahorro y formación de capital fijo

- Carlos Marx y la Ley General de la Acumulación Capitalista

- Acumulación Originaria: El Nacimiento del Sistema

- Rosa Luxemburgo y los Límites del Mercado

- Acumulación por Desposesión: La Crítica de David Harvey

- Dinámicas Modernas: Capital Intangible y Economía Digital

- Impacto Socioambiental y Desigualdad

- Preguntas Frecuentes (FAQ)

- ¿Cómo influye el sistema de patentes en la acumulación de capital intangible?

- ¿Qué es la "sobreacumulación" y por qué causa crisis económicas?

- ¿Cuál es la relación entre las startups y la acumulación de capital de riesgo?

- ¿Puede existir acumulación de capital en una economía de "estado estacionario"?

- ¿Cómo afecta la deuda pública al proceso de acumulación privada?

- Referencias

Definición y Fundamentos de la Acumulación de Capital

La acumulación de capital constituye el eje gravitacional del sistema económico moderno. No se limita simplemente al acopio de dinero, sino que representa la transformación de excedentes económicos en capital reproductivo. Este proceso implica que una porción de la riqueza generada en un periodo no se consume, sino que se destina a la adquisición de bienes de inversión (maquinaria, infraestructuras, tecnología) y a la contratación de mano de obra adicional.

Desde una perspectiva técnica, la acumulación es un flujo que alimenta un stock. Sin este flujo constante, el sistema económico tiende al estancamiento, ya que el capital existente se deprecia con el tiempo. La acumulación permite no solo reponer el capital desgastado, sino expandir la frontera de posibilidades de producción de una nación o empresa.

Características Esenciales de la Acumulación

Para que el proceso de acumulación sea efectivo, deben converger tres factores fundamentales:

- Existencia de un excedente: La producción debe superar el nivel de consumo necesario para la subsistencia y la reposición básica.

- Decisión de inversión: Los agentes económicos (individuos, empresas o el Estado) deben optar por reinvertir ese excedente en lugar de consumirlo improductivamente.

- Entorno institucional: Se requiere un marco legal y social que garantice la propiedad y la rentabilidad futura de los activos acumulados.

Tipos de Capital Acumulado

| Tipo de Capital | Descripción | Ejemplo |

|---|---|---|

| Capital Fijo | Activos físicos de larga duración que participan en múltiples ciclos. | Plantas industriales, robots, sistemas de transporte. |

| Capital Circulante | Recursos que se consumen o transforman en un solo ciclo productivo. | Materias primas, energía, salarios. |

| Capital Intangible | Activos no físicos que generan valor económico recurrente. | Patentes, software, bases de datos, marca. |

| Capital Humano | Conjunto de habilidades, formación y salud de la fuerza laboral. | Grados académicos, certificaciones técnicas, experiencia. |

La Visión Clásica: Adam Smith y el Stock de Riqueza

Adam Smith define la acumulación de capital como el motor primordial del crecimiento económico, vinculado estrechamente a la división del trabajo. Para Smith, el aumento del capital permite contratar más trabajadores productivos y adquirir mejores herramientas, lo que eleva la productividad nacional y el bienestar general de la sociedad, siempre que exista libertad de mercado.

En su obra cumbre, Smith argumenta que el capital es el “fondo” que permite poner en marcha la industria. La acumulación es, por tanto, el prerrequisito para la división del trabajo. Sin un stock previo de herramientas y sustento para los operarios, la especialización de tareas sería imposible.

El Círculo Virtuoso de Smith

El proceso de acumulación según la escuela clásica sigue una secuencia lógica:

- Ahorro (Parsimonia): El capitalista decide no consumir la totalidad de sus beneficios.

- Reinversión: El ahorro se convierte en capital destinado a la producción.

- Aumento de la productividad: Más capital permite una división del trabajo más refinada.

- Crecimiento del excedente: La mayor productividad genera mayores beneficios, reiniciando el ciclo.

Smith enfatiza que el capital acumulado debe gestionarse de manera “productiva”. Distingue entre el trabajo que añade valor al objeto al que se incorpora (como un fabricante) y el trabajo que no deja rastro tras de sí (como el servicio doméstico), abogando por la acumulación en sectores de alta agregación de valor.

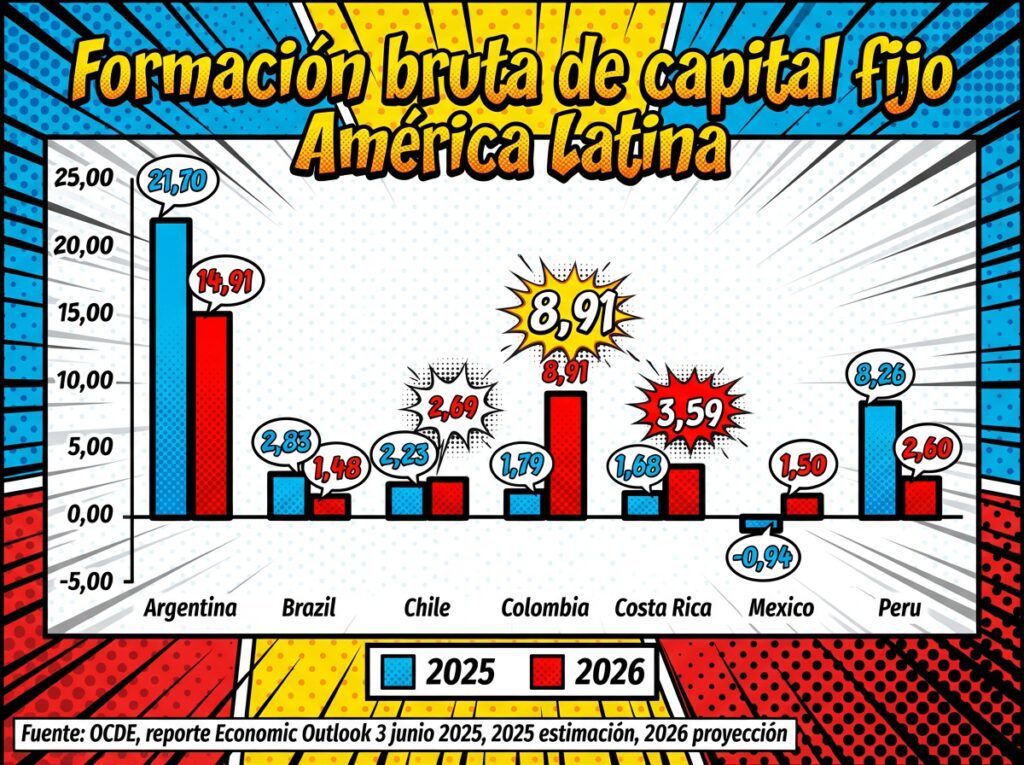

Mecanismos clave de la acumulación de capital: inversión, ahorro y formación de capital fijo

La acumulación de capital se materializa principalmente a través de la inversión, financiada por el ahorro interno y el ahorro externo (capital extranjero). La formación bruta de capital fijo mide cuánto se destina a activos productivos duraderos (maquinaria, construcción, equipo, software) que incrementan la capacidad futura de producción.

En la práctica, el mecanismo central es:

- Ahorro → Inversión → Capital productivo → Mayor producción futura

Un mayor tasa de ahorro nacional permite financiar más inversión sin depender excesivamente de deuda externa, reduciendo vulnerabilidades macroeconómicas.

La formación bruta de capital fijo (FBCF), publicada por oficinas estadísticas y organismos como el Banco Mundial o la OCDE, es un indicador clave. Una FBCF persistentemente baja suele asociarse con bajo crecimiento potencial, deterioro de infraestructuras y rezago tecnológico.

A nivel microeconómico, la inversión puede adoptar formas muy distintas:

- Una pyme que adquiere una máquina más eficiente.

- Un profesional que invierte en un máster o certificación.

- Un gobierno que construye una autopista o una red de fibra óptica.

En todos los casos, se renuncia a consumo presente para potenciar la capacidad productiva futura.

Además del capital físico, la literatura moderna subraya el papel del capital humano y del capital intangible. Inversiones en educación, salud, I+D, digitalización y marca generan rendimientos crecientes, explicando por qué economías avanzadas con menos capital físico crecen rápidamente gracias a la innovación y el conocimiento.

Carlos Marx y la Ley General de la Acumulación Capitalista

Carlos Marx describe la acumulación de capital como la transformación de la plusvalía en capital adicional. Según su teoría, la competencia obliga a los capitalistas a reinvertir constantemente el excedente extraído del trabajo asalariado en maquinaria, aumentando la composición orgánica del capital y desplazando la mano de obra, lo que genera crisis cíclicas por sobreproducción.

Para Marx, el capital no es una cosa, sino una relación social de producción. El ciclo de acumulación no busca satisfacer necesidades humanas, sino la autovalorización del valor. Este proceso se resume en la fórmula , donde el dinero inicial () se transforma en mercancía () para retornar como un dinero incrementado (D’).

La Composición Orgánica del Capital

Marx divide el capital en dos componentes críticos:

- Capital Constante (): El valor invertido en medios de producción (máquinas, materias primas). Su valor se transfiere al producto pero no crea valor nuevo.

- Capital Variable (): El valor invertido en fuerza de trabajo. Es el único componente capaz de generar plusvalía ().

La Ley General de la Acumulación postula que, con el tiempo, la proporción de respecto a aumenta. Los capitalistas introducen tecnología para competir, lo que reduce la necesidad de mano de obra. Esto crea un “ejército industrial de reserva” (desempleados), lo que mantiene los salarios bajos pero, paradójicamente, erosiona la base misma de la creación de valor (el trabajo vivo), conduciendo a la caída tendencial de la tasa de ganancia.

Acumulación Originaria: El Nacimiento del Sistema

La acumulación originaria de capital consiste en el proceso histórico que separó a los productores directos de sus medios de producción, creando las condiciones para el capitalismo. Este fenómeno implicó la expropiación de tierras, el colonialismo y la disolución de las relaciones feudales, transformando la riqueza previa en capital y al campesino en asalariado.

Este concepto responde a la pregunta de cómo surgió el primer “stock” de capital. A diferencia de la narrativa clásica que atribuye el origen del capital al ahorro frugal de algunos individuos, el análisis histórico revela un proceso violento y coercitivo.

Pasos Críticos en la Acumulación Originaria

- Cercamientos (Enclosures): En Inglaterra, las tierras comunales fueron privatizadas, expulsando a los campesinos que ya no podían subsistir por sí mismos.

- Sistema Colonial: El saqueo de recursos en América, África y Asia permitió una entrada masiva de metales preciosos y materias primas a Europa.

- Proletarización: Los individuos desposeídos de tierra no tuvieron otra opción que vender su fuerza de trabajo en las nacientes industrias urbanas.

- Legislación Sangrienta: Se promulgaron leyes contra la vagancia para forzar a la población expropiada a aceptar el régimen de trabajo asalariado bajo condiciones extremas.

Rosa Luxemburgo y los Límites del Mercado

Rosa Luxemburgo argumenta que la acumulación de capital requiere de entornos no capitalistas para realizar la plusvalía y obtener materias primas. Según su tesis, el sistema capitalista es intrínsecamente expansivo y tiende al imperialismo, ya que el consumo interno de los trabajadores y capitalistas no basta para absorber toda la producción generada.

Luxemburgo identificó una contradicción matemática en los esquemas de reproducción de Marx: si el sistema fuera puramente capitalista, ¿quién compraría el excedente que los trabajadores no pueden pagar con sus salarios?

La Necesidad del “Tercer Comprador”

Para que la acumulación continúe, el capital debe invadir sectores precapitalistas:

- Economías campesinas: Integrándolas al mercado para vender productos manufacturados.

- Colonias: Utilizándolas como fuente de recursos baratos y destino de inversiones.

- Gasto militar: El Estado actúa como un consumidor que utiliza impuestos para comprar armamento, dinamizando la acumulación a través de la deuda pública.

Acumulación por Desposesión: La Crítica de David Harvey

La acumulación por desposesión es la teoría de David Harvey que explica cómo el capital contemporáneo mantiene su crecimiento mediante la privatización de bienes públicos y la explotación de recursos comunes. Este proceso no es solo originario, sino una estrategia permanente para resolver las crisis de sobreacumulación mediante el despojo de activos sociales.

Harvey sostiene que, cuando el capital no encuentra rentabilidad en la producción tradicional, recurre a mecanismos depredadores para absorber riqueza ya existente.

Mecanismos de Desposesión Contemporánea

| Mecanismo | Descripción | Impacto |

|---|---|---|

| Privatización | Transferencia de activos estatales (agua, salud, educación) al sector privado. | Encarecimiento de servicios básicos y lucro con derechos sociales. |

| Financiarización | Uso del sistema crediticio y la especulación para extraer rentas de la población. | Aumento de la deuda de los hogares y transferencias masivas a la banca. |

| Despojo Ambiental | Explotación intensiva de recursos naturales sin compensación a las comunidades. | Degradación ecológica y pérdida de soberanía territorial. |

| Propiedad Intelectual | Patentamiento de semillas, medicinas o conocimientos ancestrales. | Restricción del acceso al conocimiento y control corporativo de la vida. |

Dinámicas Modernas: Capital Intangible y Economía Digital

En la economía contemporánea, la acumulación de capital se ha desplazado hacia activos intangibles como los datos, algoritmos y la propiedad intelectual. La transformación digital permite que las grandes plataformas capturen valor de manera automatizada, convirtiendo la interacción de los usuarios en un recurso acumulable que genera ventajas competitivas masivas y monopolios tecnológicos.

La digitalización ha cambiado la naturaleza física del capital. Hoy, una empresa puede acumular una riqueza inmensa sin poseer grandes fábricas, basando su poder en la red y el capital intelectual.

El Capital de Datos (Data Capital)

Los datos se consideran hoy el “nuevo capital”. El proceso de acumulación digital funciona así:

- Captura de Datos: Las plataformas recogen información sobre cada acción del usuario.

- Procesamiento Algorítmico: La inteligencia artificial transforma datos crudos en perfiles predictivos.

- Valorización: Estos perfiles se venden a anunciantes o se usan para optimizar la logística y la producción.

- Efectos de Red: Cuantos más datos acumula una plataforma, mejor es su servicio, lo que atrae a más usuarios y, por ende, genera más datos.

El Capital Intangible en Multinacionales

Las empresas líderes actuales (Big Tech) basan su valoración en intangibles. La inversión en I+D, el diseño y el software superan con creces la inversión en activos fijos. Esto crea una barrera de entrada casi insuperable para nuevos competidores, consolidando una acumulación centralizada y global.

Impacto Socioambiental y Desigualdad

La acumulación de capital desenfrenada enfrenta límites biofísicos y sociales que comprometen la sostenibilidad global. La búsqueda de crecimiento infinito en un planeta con recursos finitos genera una crisis climática sistémica, mientras que la concentración de la riqueza en manos de un porcentaje mínimo de la población erosiona la cohesión social y la estabilidad política.

La relación entre crecimiento económico y desigualdad ha sido objeto de intensos debates. Estudios contemporáneos sugieren que, a partir de ciertos umbrales, la acumulación excesiva no se traduce en bienestar, sino en distorsiones económicas.

Límites de la Naturaleza

El capital tiende a ver la naturaleza como una fuente gratuita de insumos y un vertedero de desechos. Sin embargo, la acumulación enfrenta contradicciones ambientales insalvables:

- Agotamiento de recursos: La extracción supera las tasas de regeneración natural.

- Cambio Climático: La acumulación basada en energías fósiles ha alterado el equilibrio atmosférico.

- Pérdida de Biodiversidad: La expansión de la frontera del capital destruye ecosistemas vitales para la vida humana.

Desigualdad y Estancamiento

La acumulación extrema tiende a concentrar el ingreso, reduciendo la propensión marginal al consumo de las mayorías. Cuando los beneficios no se traducen en mejores salarios o inversión social, la demanda agregada cae, lo que a su vez frena la inversión productiva, creando un círculo vicioso de estancamiento y especulación financiera.

Preguntas Frecuentes (FAQ)

¿Cómo influye el sistema de patentes en la acumulación de capital intangible?

El sistema de patentes actúa como un mecanismo legal de monopolio temporal. Permite a las empresas acumular rentas extraordinarias al prohibir que otros utilicen una innovación, transformando el conocimiento técnico en un activo financiero que atrae inversión masiva y excluye a competidores más pequeños.

¿Qué es la “sobreacumulación” y por qué causa crisis económicas?

La sobreacumulación ocurre cuando el capital generado no encuentra oportunidades de inversión con una rentabilidad aceptable. Esto sucede por la saturación del mercado o el exceso de capacidad productiva. Como resultado, el capital fluye hacia burbujas especulativas o se destruye mediante quiebras y desempleo para “limpiar” el sistema.

¿Cuál es la relación entre las startups y la acumulación de capital de riesgo?

Las startups son vehículos para la acumulación acelerada. El capital de riesgo invierte grandes sumas no para obtener beneficios inmediatos, sino para capturar cuotas de mercado y efectos de red. La meta es que la empresa acumule suficiente capital intangible para ser vendida o salir a bolsa, multiplicando el valor inicial por desposeer a competidores tradicionales.

¿Puede existir acumulación de capital en una economía de “estado estacionario”?

En una economía de estado estacionario, la acumulación neta de capital físico es cero o mínima, enfocándose en la reposición y la eficiencia. Sin embargo, puede haber acumulación en términos de capital humano, conocimiento o bienestar social, desplazando el objetivo desde el crecimiento cuantitativo hacia la mejora cualitativa del stock existente.

¿Cómo afecta la deuda pública al proceso de acumulación privada?

La deuda pública puede facilitar la acumulación privada al financiar infraestructuras que reducen costos para las empresas. No obstante, también funciona como un mecanismo de transferencia de riqueza: el Estado se endeuda para rescatar sectores en crisis, y el pago de intereses de esa deuda se realiza mediante impuestos, extrayendo recursos de la población para entregarlos a los tenedores de capital financiero.

Referencias

- Banco Mundial – Datos: Enlace a la base de datos oficial sobre “Formación bruta de capital fijo (% del PIB)” para dar contexto estadístico global.

- Fondo Monetario Internacional (FMI): Artículos técnicos sobre “Perspectivas de la Economía Mundial” relacionados con inversión y crecimiento potencial.

- OCDE (OECD iLibrary): Capital humano Cómo influye en su vida lo que usted sabe. Brian Keeley

La Mano Invisible de Adam Smith: Teoría, Significado y Aplicación en la Economía

La mano invisible es una metáfora económica creada por el filósofo escocés Adam Smith que…

Precio Natural vs Precio de Mercado: Dinámica, Estructura y Teoría del Precio en la Economía

El precio natural es el valor de equilibrio a largo plazo que cubre estrictamente los…

Ventaja comparativa: qué es, teoría de David Ricardo, ejemplos y aplicación a Colombia

La ventaja comparativa es la capacidad de producir un bien o servicio con un menor costo…

Teoría del valor-trabajo: qué es, origen (Smith y Ricardo), Marx, plusvalía, ejemplos y críticas

Adam Smith y Keynes: El debate económico que define tu bolsillo hoy