Déficit fiscal: qué es, cómo se mide y por qué importa

El déficit fiscal ocurre cuando un gobierno gasta más de lo que recauda en un año y debe cubrir la diferencia con deuda. Se mide como porcentaje del PIB y se separa en déficit primario (sin intereses) y total. En 2025 el Gobierno Nacional Central de Colombia cerró con un déficit total cercano al 7 % del PIB, muy por encima del promedio regional.

Última actualización: 2026-07-05

Contenido de esta página

El 12 de junio de 2026, el Ministerio de Hacienda de Colombia publicó un documento que encendió las alarmas de analistas y calificadoras: para financiar sus cuentas en 2026, el Gobierno Nacional Central necesitaría 150 billones de pesos, equivalentes al 7,5 % del PIB, y de cada cien pesos de esa deuda, más de tres irían solo a pagar intereses de deudas anteriores [1]. Un año antes, en 2025, el Estado había gastado tanto por encima de lo que recaudó que su déficit primario ajustado por el ciclo se volvió el más alto desde al menos 1994, según el Comité Autónomo de la Regla Fiscal [2]. Detrás de esos titulares hay un concepto que decide cuánto puede invertir un país en carreteras, colegios y hospitales sin comprometer su futuro.

Pensemos en un hogar. Si una familia gana cinco millones de pesos al mes pero gasta seis, ese millón faltante tiene que salir de algún lado: una tarjeta de crédito, un préstamo, el bolsillo de un familiar. Si ocurre un mes, no pasa nada; si ocurre durante años, la deuda crece, los intereses se comen el presupuesto y la familia pierde margen para lo importante. Un Estado funciona con la misma lógica, solo que a una escala en la que las decisiones afectan a millones de personas. Ese desbalance entre lo que un gobierno ingresa y lo que gasta en un año tiene un nombre técnico: déficit fiscal.

¿Qué es el déficit fiscal?

El déficit fiscal es el resultado negativo que se produce cuando, en un periodo determinado (normalmente un año), los gastos totales de un gobierno superan sus ingresos totales. Es un flujo anual: mide la brecha de ese año concreto, no la deuda acumulada de toda la historia. Cuando ocurre lo contrario —los ingresos superan los gastos— se habla de superávit fiscal, y cuando ambos coinciden, de equilibrio.

Los ingresos de un gobierno provienen sobre todo de impuestos (renta, IVA, aranceles), pero también de rentas no tributarias y recursos de capital. Los gastos incluyen el funcionamiento del Estado (salarios, pensiones), la inversión pública y el pago de intereses sobre la deuda ya contraída. Cuando la suma de esos gastos excede lo recaudado, el gobierno debe cubrir la diferencia endeudándose o, en casos extremos, emitiendo dinero.

Conviene fijar el vocabulario desde el principio, porque en las noticias se mezclan términos distintos. El déficit fiscal es un flujo (lo que falta este año); la deuda pública es un stock (todo lo que se debe acumulado). Es una pieza central de la macroeconomía, la rama que estudia el comportamiento agregado de una economía, y se relaciona de forma directa con la política fiscal, el conjunto de decisiones de gasto e impuestos con que el Estado busca influir en la actividad económica.

¿Cómo se mide el déficit fiscal?

El déficit fiscal se mide, casi siempre, como porcentaje del Producto Interno Bruto (PIB), es decir, del valor de todo lo que produce un país en un año. Expresarlo en pesos no dice mucho —un déficit de cien billones significa algo muy distinto en una economía grande que en una pequeña—, así que dividirlo por el PIB permite comparar países y años entre sí de forma justa.

Usar el PIB como referencia es como medir la deuda de un hogar frente a su ingreso anual, no en pesos absolutos: deber diez millones es grave para quien gana veinte al año y trivial para quien gana quinientos. Así, cuando el Ministerio de Hacienda dice que el déficit de 2026 será del 5,3 % del PIB, está diciendo que la brecha entre gastos e ingresos de ese año equivale a algo más de cinco de cada cien pesos que produce la economía colombiana [3].

Existen dos grandes formas de descomponer el déficit, y entenderlas evita confundirse con las cifras que circulan en prensa: la distinción entre déficit primario y déficit total, y la separación entre el componente estructural y el cíclico.

Déficit primario vs. déficit total

El déficit total (o “global”) incluye absolutamente todos los gastos del gobierno, mientras que el déficit primario excluye el pago de intereses de la deuda. La diferencia entre ambos es, precisamente, la carga de intereses: cuanto más endeudado está un país, más grande es la brecha entre su déficit primario y su déficit total.

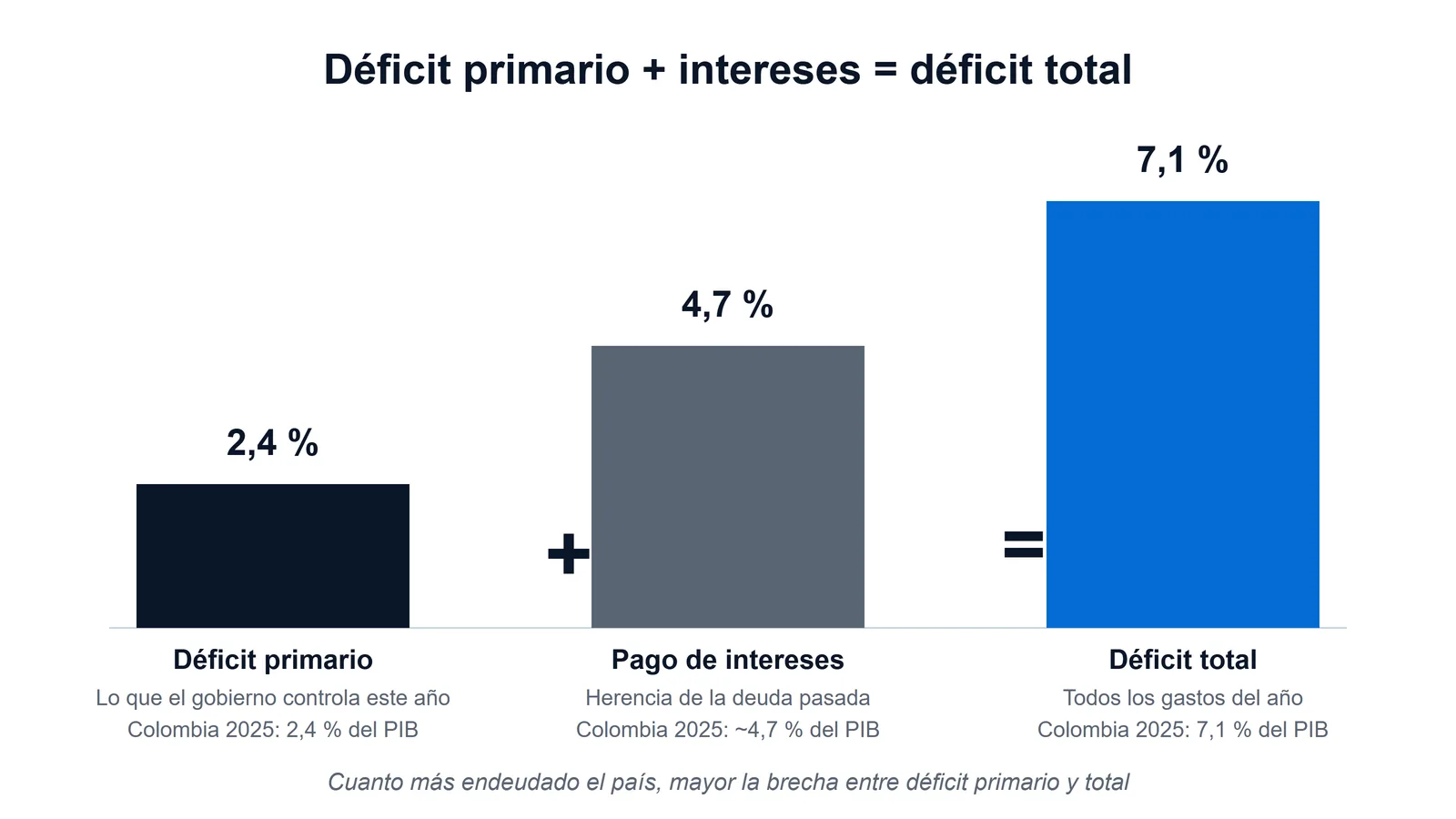

Esta distinción no es un tecnicismo contable. El déficit primario mide qué tan bien maneja el gobierno sus cuentas del año, sobre lo que sí puede decidir hoy; el pago de intereses, en cambio, es una herencia de decisiones pasadas que no se puede eludir. En Colombia, el contraste de 2025 lo ilustra con crudeza: el Gobierno proyectó un déficit primario del 2,4 % del PIB, pero al sumar el pago de intereses el déficit total se disparó a un 7,1 % del PIB en el escenario oficial del Marco Fiscal [2]. Esos más de cuatro puntos de diferencia son, en su mayoría, intereses: el precio de arrastrar deuda.

Déficit estructural vs. déficit cíclico

El déficit estructural es la parte del desbalance que persistiría aunque la economía funcionara a pleno rendimiento; el déficit cíclico es la parte que aparece o desaparece según el momento del ciclo económico. En una recesión, la recaudación cae y algunos gastos suben automáticamente, ampliando el déficit cíclico; en una expansión ocurre lo contrario.

Separar ambos componentes importa porque un déficit cíclico transitorio no es tan preocupante como uno estructural. El primero se corrige solo cuando la economía se recupera; el segundo revela un problema de fondo entre ingresos y gastos que solo se arregla con reformas. El caso colombiano de 2025 es alarmante justamente por eso: el Comité Autónomo de la Regla Fiscal calculó que el balance primario ajustado por el ciclo llegó a -2,9 % del PIB, el más deficitario desde al menos 1994, y lo hizo en un año en que la economía crecía y el mercado laboral marcaba mínimos de desempleo [2]. Es decir, no fue una crisis la que abrió el hueco: fue estructural. Para entender por qué la fase del ciclo cambia estas cuentas, conviene revisar cómo funcionan los ciclos económicos.

¿Cómo se financia el déficit fiscal?

Un gobierno con déficit financia la brecha principalmente de dos maneras: emitiendo deuda (vendiendo bonos a inversionistas nacionales y extranjeros) o, con menos frecuencia y más riesgo, imprimiendo dinero a través del banco central. La primera vía es la habitual en economías con instituciones sólidas; la segunda tiende a generar inflación y suele estar prohibida o limitada por ley.

La vía de la deuda es la que usa Colombia. El Estado emite títulos —los TES en el mercado interno y bonos en los internacionales— que compran fondos de pensiones, bancos e inversionistas. Para 2026, el Ministerio de Hacienda proyectó desembolsos de deuda por 128,4 billones de pesos (5,7 % del PIB), con el 73 % en deuda interna y el 27 % externa [1]. Cada peso que se emite hoy compromete pagos de intereses mañana, y ahí está la trampa: financiar déficits con deuda alimenta la deuda pública, que encarece los intereses, que a su vez agrandan el déficit total.

La segunda vía —la emisión monetaria— es tentadora pero peligrosa: cuando un gobierno obliga a su banco central a “imprimir” para cubrir gastos, inyecta dinero sin respaldo productivo y el resultado histórico ha sido inflación, a veces desbocada. Por eso la mayoría de países, Colombia incluida, blindó la independencia de su banco central para impedir esa financiación directa. En la práctica, un déficit persistente termina casi siempre convertido en más deuda pública: el stock acumulado que resulta de sumar, año tras año, cada déficit.

Diferencia entre déficit fiscal y deuda pública

El déficit fiscal es un flujo anual —lo que falta en el presupuesto de un año concreto— mientras que la deuda pública es un stock —el total acumulado que un gobierno debe en un momento dado. Confundirlos es el error más común al leer noticias económicas, y distinguirlos aclara de inmediato de qué se está hablando.

La analogía del hogar vuelve a ser útil. El déficit es como el faltante mensual de una familia (gasta cien mil pesos más de los que gana este mes); la deuda es el saldo total de su tarjeta de crédito (la suma de todos los faltantes de meses anteriores que aún no ha pagado). Cada mes con déficit engorda la deuda; un mes con superávit la reduce. Por eso un país puede tener un déficit “pequeño” en un año y aun así una deuda enorme heredada de décadas de desbalances.

| Aspecto | Déficit fiscal | Deuda pública |

|---|---|---|

| Naturaleza | Flujo (de un periodo) | Stock (acumulado) |

| Periodo | Un año fiscal | En un momento dado |

| Qué mide | Brecha ingresos-gastos del año | Total que el Estado debe |

| Analogía del hogar | Faltante del mes | Saldo de la tarjeta de crédito |

| Cómo se expresa | % del PIB anual | % del PIB acumulado |

| Relación | Cada déficit aumenta la deuda | Es la suma de déficits pasados |

Esta relación explica por qué la sostenibilidad importa tanto. Un déficit primario pequeño y sostenido puede ser compatible con una deuda estable si la economía crece a buen ritmo; pero un déficit primario alto y persistente hace que la deuda crezca más rápido que el PIB, y llega un punto en que el país gasta cada vez más solo en pagar intereses, sacrificando inversión social. Ese es exactamente el riesgo que las autoridades fiscales colombianas advierten para los próximos años.

La regla fiscal en Colombia y el papel del CARF

Colombia cuenta desde 2011 con una regla fiscal: una ley que fija límites al déficit estructural del Gobierno Nacional Central para evitar que la deuda crezca sin control. Su vigilancia está a cargo del Comité Autónomo de la Regla Fiscal (CARF), un organismo técnico e independiente creado por la Ley 2155 de 2021 para monitorear el cumplimiento de esa regla y emitir conceptos no vinculantes sobre la sostenibilidad de las finanzas públicas [4].

El mecanismo funciona como un límite de velocidad para el gasto: obliga al gobierno a acercar sus cuentas a una senda sostenible y a explicar cualquier desvío. La regla contempla una cláusula de escape que permite superar los límites de forma temporal ante choques extraordinarios; Colombia la activó en 2025, fijando un déficit máximo del 6,2 % del PIB para ese año [2]. También establece un ancla de deuda con un límite del 71 % del PIB que el país no debe rebasar [4].

Las alertas del CARF en 2026 fueron especialmente severas. El Comité estimó que, para cumplir la meta de déficit primario que el propio Gobierno se fijó (2,1 % del PIB), faltaban 31,1 billones de pesos —1,6 puntos del PIB—, un hueco que solo se cierra con más ingresos o menos gasto [5]. Y advirtió que el país requiere un ajuste fiscal de entre 3,5 y 4,5 puntos del PIB en los próximos años para estabilizar la deuda y evitar una trayectoria de riesgo para la sostenibilidad [5]. Este debate conecta con el gasto público y con cómo sostener el crecimiento económico sin comprometer la estabilidad.

El déficit fiscal en Colombia y América Latina

En 2025, Colombia se desmarcó de la tendencia regional en la dirección equivocada: mientras el promedio de América Latina redujo su déficit, el colombiano se amplió. Según la CEPAL, el déficit global promedio de los gobiernos centrales de la región pasó de -3,3 % del PIB en 2024 a -2,9 % del PIB en 2025, y el balance primario promedio llegó al equilibrio (0,0 % del PIB) [6]. Colombia, en cambio, registró un déficit total del orden del 7 % del PIB, más del doble del promedio regional.

La comparación es aún más elocuente en materia de deuda. La CEPAL reportó que la deuda pública bruta promedio de los gobiernos centrales latinoamericanos cerró 2025 en 52,3 % del PIB [6]. El ancla de deuda de la regla fiscal colombiana está en 71 % del PIB [4]: el país opera con un techo muy superior al promedio de sus vecinos, lo que reduce su margen frente a un choque externo.

| Indicador (2025) | Colombia (GNC) | Promedio América Latina |

|---|---|---|

| Déficit global (% PIB) | ~7,1 | -2,9 |

| Balance primario (% PIB) | -2,4 a -3,0 | 0,0 |

| Deuda / ancla de referencia (% PIB) | Límite 71 | 52,3 (promedio) |

Nada de esto significa que un déficit fiscal sea, en sí mismo, malo. Endeudarse para invertir en infraestructura productiva o sostener el gasto social en una recesión es una herramienta legítima, como defendió la tradición keynesiana. El problema aparece cuando el déficit se vuelve estructural y persistente en épocas de bonanza, porque entonces la deuda crece más rápido que la capacidad de pagarla. Para Colombia y buena parte de la región, el desafío de 2026 en adelante no es eliminar el déficit de un plumazo, sino diseñar un ajuste creíble que estabilice la deuda sin ahogar la inversión ni el gasto social que ordena la Constitución.

Preguntas frecuentes

¿Un déficit fiscal siempre es malo para la economía?

No necesariamente. Incurrir en déficit para financiar inversión productiva o para sostener la demanda durante una recesión puede ser una decisión sensata, y así lo plantea buena parte de la teoría económica moderna. Lo problemático es un déficit estructural que persiste incluso cuando la economía crece, porque entonces la deuda se acumula sin una contrapartida de crecimiento suficiente y termina restando recursos a la inversión futura.

¿Cuál es la diferencia entre déficit primario y déficit total?

El déficit total suma todos los gastos del gobierno, incluidos los intereses de la deuda; el déficit primario excluye esos intereses. La brecha entre ambos revela cuánto pesa la deuda heredada: en un país muy endeudado, el déficit total puede ser mucho mayor que el primario aunque el gobierno controle bien sus gastos corrientes del año.

¿Qué pasa si un país supera el límite de su regla fiscal?

La regla fiscal contempla una cláusula de escape que permite superar los límites de forma temporal ante emergencias, como hizo Colombia en 2025. Fuera de esos casos excepcionales, un incumplimiento erosiona la credibilidad del gobierno ante los inversionistas, puede encarecer el costo de la deuda y suele obligar a ajustes posteriores más duros para volver a la senda comprometida.

¿Por qué se mide el déficit como porcentaje del PIB y no en pesos?

Porque el porcentaje del PIB permite comparar de forma justa entre países y años. Un déficit de cien billones de pesos es enorme en una economía pequeña y manejable en una grande; al dividirlo por el tamaño total de la economía se obtiene una medida relativa que dice cuánto pesa realmente ese desbalance sobre la capacidad productiva del país.

¿Puede un gobierno tener déficit y aun así reducir su deuda?

Sí, aunque es poco común. Si un gobierno mantiene un superávit primario suficiente y la economía crece más rápido que la tasa de interés de su deuda, la relación deuda/PIB puede bajar aunque exista un déficit total por el pago de intereses. La clave está en el balance primario y en la diferencia entre el crecimiento económico y el costo de financiarse.

Referencias

- Ministerio de Hacienda y Crédito Público. Ministerio de Hacienda presenta el Marco Fiscal de Mediano Plazo 2026 — necesidades de financiamiento del GNC por 150,0 billones (7,5 % del PIB) con 3,2 pp destinados a intereses; desembolsos por 128,4 billones (5,7 % del PIB), 73 % interna y 27 % externa. MinHacienda: comunicado MFMP 2026 — Consultada: 2026-07-05.

- Comité Autónomo de la Regla Fiscal. Documento técnico de perspectivas fiscales de 2025 y 2026 — déficit primario oficial de 2025 en 2,4 % del PIB y balance total en -7,1 % del PIB; balance primario ajustado por el ciclo de -2,9 % del PIB, el más deficitario desde al menos 1994; cláusula de escape con déficit máximo de 6,2 % del PIB. CARF: perspectivas fiscales 2025 y 2026 — Consultada: 2026-07-05.

- Ministerio de Hacienda y Crédito Público. Marco Fiscal de Mediano Plazo 2026 — la meta de déficit fiscal del GNC para 2026 se ubicó en 5,3 % del PIB (elevada desde el 5,1 % del Plan Financiero de marzo). MinHacienda: cifras de política fiscal del GNC — Consultada: 2026-07-05.

- Comité Autónomo de la Regla Fiscal. Comité Autónomo de la Regla Fiscal (naturaleza y mandato) — órgano técnico e independiente creado por la Ley 2155 de 2021 para monitorear el cumplimiento de la regla fiscal; ancla de deuda con límite del 71 % del PIB. CARF: sitio institucional — Consultada: 2026-07-05.

- Comité Autónomo de la Regla Fiscal. Perspectivas fiscales 2026 (faltante y ajuste requerido) — faltante de 31,1 billones (1,6 pp del PIB) para cumplir la meta de déficit primario de 2,1 % del PIB en 2026; ajuste fiscal requerido de entre 3,5 y 4,5 puntos del PIB para estabilizar la deuda. CARF: perspectivas fiscales 2025 y 2026 — Consultada: 2026-07-05.

- Comisión Económica para América Latina y el Caribe. Panorama Fiscal de América Latina y el Caribe, 2026 — déficit global promedio de los gobiernos centrales de América Latina de -2,9 % del PIB en 2025 (desde -3,3 % en 2024) y balance primario promedio en 0,0 % del PIB; deuda pública bruta promedio en 52,3 % del PIB al cierre de 2025. CEPAL: Panorama Fiscal 2026 — Consultada: 2026-07-05.

Cómo investigamos esta página

- Pregunta que responde: Qué es el déficit fiscal, cómo se mide (primario vs. total, % del PIB), cómo se financia y qué revela el caso de Colombia frente a América Latina.

- Fuentes: identificadas 28 → incluidas 6

- Criterios de inclusión: solo fuentes Nivel A (MinHacienda, CARF, CEPAL); cero enciclopedias, advocacy o prensa en las referencias.

- Fecha de corte de los datos: 2026-07-05