Gasto público: qué es, cómo se clasifica y por qué importa

El gasto público es el dinero que el Estado destina a bienes, servicios, inversión y pagos como pensiones o intereses de deuda. Se financia con impuestos y deuda, y se clasifica en funcionamiento e inversión y por finalidad (salud, educación, protección social). En Colombia, el Presupuesto General de la Nación 2026 suma $557 billones, el 28,9 % del PIB.

Última actualización: 2026-07-06

Contenido de esta página

En julio de 2025, el ministro de Hacienda radicó ante el Congreso un documento que decide, en buena medida, cómo será la vida de 52 millones de colombianos durante un año entero: el proyecto de presupuesto. La cifra en la primera página era enorme —$557 billones, cerca de 29 de cada 100 pesos que produce el país [1]—. Detrás de ese número hay una pregunta que todos entendemos porque la vivimos en casa: ¿en qué gastamos lo que tenemos, y cuánto de eso es “gasto de hoy” y cuánto es “inversión en el mañana”? Esa es, en esencia, la pregunta del gasto público.

Piense en el presupuesto de un hogar. Una parte se va en cosas que hay que pagar sí o sí cada mes —arriendo, servicios, comida, la cuota del colegio—. Otra parte, más pequeña y más difícil de defender cuando el dinero escasea, se destina a construir futuro: ahorrar para la universidad de los hijos, arreglar el techo, comprar una herramienta que permita ganar más. El Estado enfrenta exactamente ese dilema, pero a la escala de un país. Entender cómo lo resuelve es entender de dónde salen —y hacia dónde van— el hospital de su barrio, la carretera que usa cada día y la pensión que algún día espera recibir.

¿Qué es el gasto público?

El gasto público es el conjunto de erogaciones que realiza el Estado —el gobierno nacional, las regiones y las entidades descentralizadas— para cumplir sus funciones: proveer bienes y servicios, redistribuir ingresos, invertir en infraestructura y capital humano, y pagar sus compromisos legales, como pensiones e intereses de la deuda. Es una de las dos herramientas centrales de la política fiscal, junto con los impuestos [1].

Todo gasto público tiene una contraparte: alguien lo financia. Los recursos salen de tres fuentes principales —los impuestos que pagan personas y empresas, la deuda que el Estado contrae cuando sus ingresos no alcanzan, y otros ingresos propios (regalías, dividendos de empresas estatales, tasas)—. Por eso el gasto no puede leerse solo: cuando supera de forma sostenida a los ingresos, aparece el déficit fiscal, y la brecha se cubre con más deuda pública. Gasto, ingresos y financiamiento son tres caras del mismo cubo.

El gasto público es, además, la palanca más visible con la que un gobierno interviene en la economía. A través de él, el Estado decide cuánto peso tiene lo público frente a lo privado, qué necesidades se atienden primero y cómo se reparte la carga entre generaciones. No es un tema técnico reservado a economistas: es una de las decisiones colectivas más importantes que toma una sociedad. Para ubicar este tema dentro del panorama económico general, conviene revisar primero la macroeconomía como marco.

Tipos de gasto público: cómo se clasifica

El gasto público se clasifica de varias formas complementarias, según lo que se quiera analizar. Las tres más usadas son por naturaleza económica (funcionamiento e inversión), por su comportamiento en el tiempo (corriente y de capital) y por su destino o finalidad (salud, educación, defensa, protección social). Cada clasificación responde una pregunta distinta: en qué se gasta, si es un gasto que se repite o que crea patrimonio, y para qué sirve.

Gasto de funcionamiento vs. inversión

La distinción más importante para el debate público es la que separa el gasto de funcionamiento del gasto de inversión. El de funcionamiento es lo que cuesta que el Estado opere día a día: sueldos de maestros, médicos y policías; transferencias como pensiones y el aseguramiento en salud; y el gasto operativo de las entidades. La inversión, en cambio, es lo que crea o mejora activos duraderos: vías, colegios, acueductos, redes eléctricas. Es la analogía del hogar: pagar el arriendo es funcionamiento; comprar una máquina para producir más es inversión.

En el Presupuesto General de la Nación de Colombia para 2026, el gasto de funcionamiento programado es de $365,8 billones y la inversión pública asciende a $88,8 billones, equivalente al 4,6 % del PIB [1]. Es decir, por cada peso de inversión hay más de cuatro de funcionamiento. Esa proporción no es un capricho: buena parte del funcionamiento son mandatos constitucionales y legales —pensiones, salud, transferencias a las regiones— que el gobierno no puede recortar a voluntad.

Gasto corriente y gasto de capital

Una clasificación cercana, usada en las cuentas nacionales y en las comparaciones internacionales, distingue el gasto corriente del gasto de capital. El corriente se consume dentro del mismo periodo y no deja un activo físico: salarios, compra de insumos, subsidios, intereses de la deuda. El de capital financia la formación de activos: obras de infraestructura, maquinaria, edificios públicos. La diferencia con la clasificación anterior es sutil pero útil: el gasto de capital equivale, en grandes rasgos, a la inversión, mientras que el corriente agrupa casi todo el funcionamiento más el pago de intereses.

Esta distinción importa porque no todos los gastos “pesan” igual sobre el futuro. Un peso invertido en una vía o en formar un ingeniero puede rendir durante décadas; un peso en gasto corriente se agota en el año. Por eso los organismos multilaterales insisten en proteger la inversión pública incluso durante los ajustes fiscales: recortarla es la salida más fácil a corto plazo y la más costosa a largo plazo [2].

Gasto público por finalidad

La tercera clasificación —por finalidad o función— responde a la pregunta más intuitiva: ¿para qué se gasta? Sigue un estándar internacional (la clasificación COFOG) que agrupa el gasto en categorías como protección social, salud, educación, defensa, orden público y asuntos económicos. Es la clasificación que mejor revela las prioridades reales de un Estado, más allá de los discursos.

En Colombia, según las cuentas nacionales del DANE para 2024, la protección social fue la finalidad con mayor peso (26,7 % del gasto del gobierno general), seguida por la salud (18,6 %) y el servicio de la deuda pública (12,3 %) [3]. Ese perfil —un Estado que gasta sobre todo en pensiones, subsidios y salud— es típico de una economía de ingreso medio con una población que envejece y una deuda que exige atención creciente.

El multiplicador fiscal: ¿cuánto crecimiento genera el gasto?

El multiplicador fiscal mide cuánto aumenta el producto (PIB) por cada peso adicional de gasto público. Si el multiplicador es 1, un peso de gasto genera un peso de PIB; si es mayor que 1, el efecto se amplifica porque ese gasto se convierte en ingresos que otros vuelven a gastar; si es menor que 1, parte del estímulo se “filtra” en importaciones o ahorro. Es el corazón del debate sobre para qué sirve —y cuándo sirve— el gasto público.

La idea nació con John Maynard Keynes en Teoría general de la ocupación, el interés y el dinero (1936), escrita en plena Gran Depresión [4]. Keynes sostuvo que, cuando la economía opera por debajo de su capacidad y hay desempleo masivo, el gasto público puede reactivar la demanda: el Estado contrata, esos trabajadores consumen, ese consumo genera más empleo, y el impulso inicial se multiplica. Fue la justificación teórica de la intervención estatal frente a las crisis. Su vínculo con la expansión de la economía se explica con más detalle en el crecimiento económico.

Pero el tamaño del multiplicador es objeto de intenso debate empírico, y la respuesta cambia según el momento del ciclo. Un estudio del Banco de la República para Colombia estimó multiplicadores del gasto menores que 1 en condiciones normales, pero mayores que 1 cuando la economía atraviesa una contracción [5]. La lección es clara: el gasto público es un estímulo poderoso justo cuando más se necesita —en la recesión— y un instrumento más modesto cuando la economía ya está funcionando a plena marcha. Gastar para estimular en pleno auge puede recalentar la economía sin ganar mucho crecimiento.

La ley de Wagner: por qué el gasto crece con el desarrollo

La ley de Wagner sostiene que, a medida que una economía se desarrolla y su ingreso por habitante aumenta, el gasto público tiende a crecer aún más rápido que la producción. Fue formulada por el economista alemán Adolph Wagner (1835-1917) a finales del siglo XIX y se conoce como la “ley de la expansión creciente de la actividad estatal” [6].

Wagner identificó varias razones para ese crecimiento sostenido [6]. Una sociedad más compleja y urbanizada demanda más administración, justicia y regulación. El desarrollo trae mayor gasto en educación, salud y cultura, que se comportan como “bienes superiores”: mientras más ingreso tiene una sociedad, mayor proporción destina a ellos. Y ciertos servicios de gran escala —infraestructura, seguridad social— terminan a cargo del Estado. Por eso casi ningún país rico gasta hoy la proporción del PIB que gastaba hace un siglo: el gasto público creció con la riqueza, no a pesar de ella.

La comparación internacional ilustra la tendencia. Los países de la OCDE suelen destinar entre el 40 % y el 55 % del PIB al gasto público, mientras que América Latina se mueve en niveles considerablemente menores. Esa brecha no significa que un nivel sea “correcto” y el otro no; refleja distintos modelos de Estado, capacidad de recaudo y prioridades sociales. La discusión sobre cuánto debe gastar el Estado —y en qué— es una de las decisiones estructurales de toda política fiscal.

El Presupuesto General de la Nación en Colombia

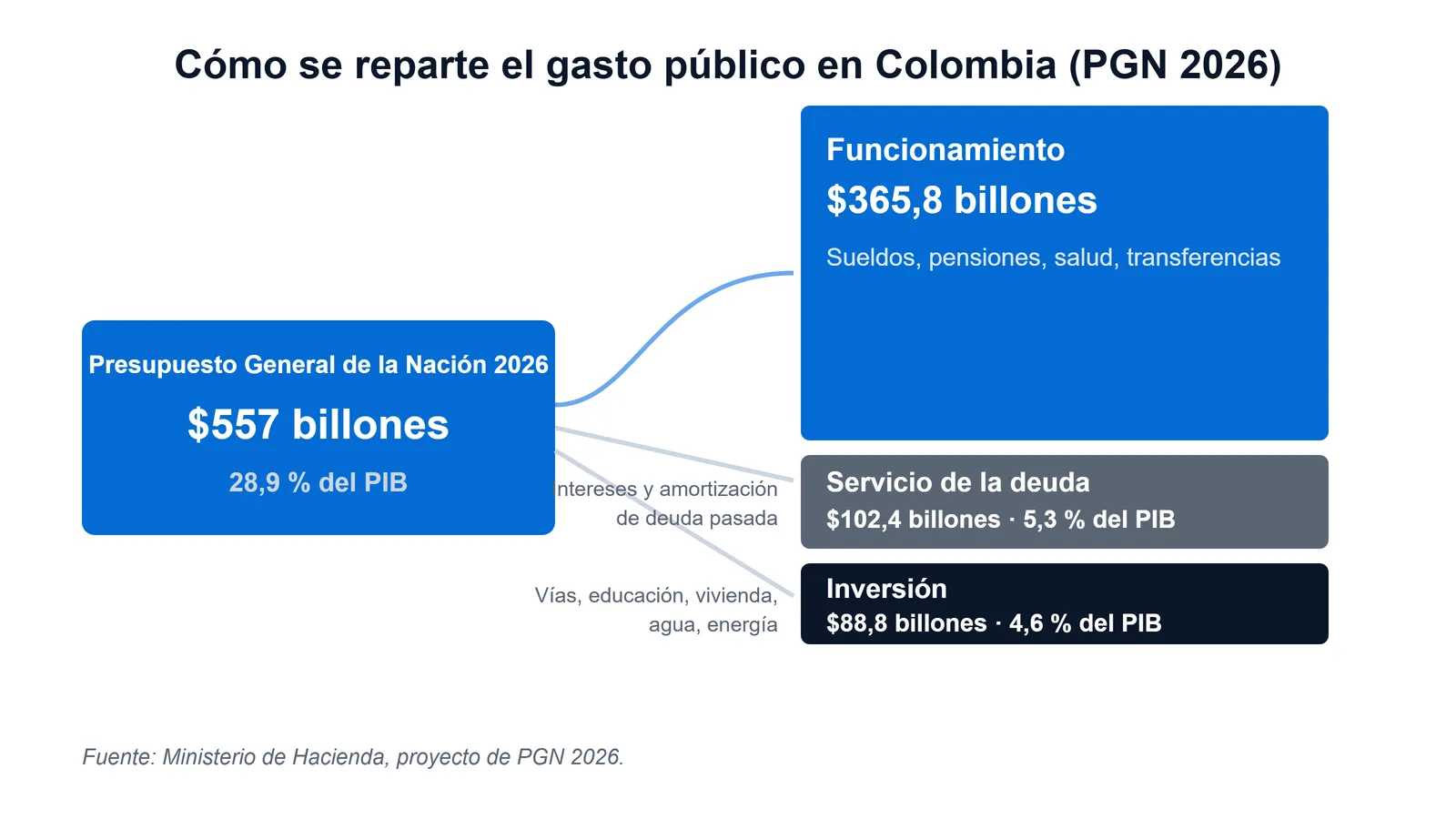

El Presupuesto General de la Nación (PGN) es la ley que fija, cada año, cuánto y en qué puede gastar el Estado colombiano. Lo elabora el Ministerio de Hacienda, lo discute y aprueba el Congreso, y organiza el gasto en tres grandes rubros: funcionamiento, servicio de la deuda e inversión. Es el documento donde el gasto público deja de ser un concepto y se vuelve una cifra vinculante.

El PGN 2026 asciende a $557 billones, equivalente al 28,9 % del PIB, un nivel similar al 29,0 % de 2025 [1]. De ese total, el servicio de la deuda pública representa $102,4 billones (5,3 % del PIB): una porción enorme que no financia hospitales ni carreteras, sino el pago de intereses y capital de deudas contraídas en el pasado [1]. Sin ese servicio de la deuda, el presupuesto de gasto propiamente dicho se reparte entre funcionamiento e inversión, como muestra la tabla siguiente.

| Rubro del PGN 2026 | Monto (billones de pesos) | % del PIB | Qué financia |

|---|---|---|---|

| Funcionamiento | $365,8 | — | Sueldos, pensiones, salud, transferencias a regiones |

| Servicio de la deuda | $102,4 | 5,3 % | Intereses y amortización de deuda pasada |

| Inversión | $88,8 | 4,6 % | Vías, educación, vivienda, agua, energía |

| Total PGN | $557,0 | 28,9 % | Gasto total del Estado en el año |

Fuente: Ministerio de Hacienda, proyecto de PGN 2026 [1]. Cifras redondeadas.

Un dato revelador: la inversión pública ($88,8 billones) es menor que el servicio de la deuda ($102,4 billones). El país gasta más en pagar lo que debe que en construir lo que necesita. Esa es, en una sola comparación, la tensión central de las finanzas públicas colombianas.

Las rigideces del gasto: por qué es tan difícil recortar

Uno de los rasgos menos comprendidos del gasto público es su inflexibilidad: buena parte no se puede recortar ni redirigir en el corto plazo porque está atada a leyes, sentencias o mandatos constitucionales. Las pensiones, el Sistema General de Participaciones (las transferencias a departamentos y municipios), el aseguramiento en salud y los intereses de la deuda son compromisos que el gobierno debe pagar, tenga o no margen fiscal.

Según el Ministerio de Hacienda, cinco rubros —el Sistema General de Participaciones, las pensiones, el aseguramiento en salud, las instituciones de educación superior públicas y los gastos operativos de la fuerza pública y los órganos de control— explican alrededor del 80 % del crecimiento del gasto de funcionamiento en 2026 [1]. Esa rigidez tiene una consecuencia práctica incómoda: cuando hay que ajustar las cuentas, el rubro más fácil de recortar suele ser el único flexible —la inversión—, que es justamente el que más contribuye al crecimiento futuro.

Este atrapamiento explica por qué los ajustes fiscales son tan conflictivos y por qué el gasto público raramente baja. No es solo voluntad política: es la arquitectura legal del presupuesto. Comprender esas rigideces es clave para evaluar con seriedad cualquier promesa de “recortar el gasto” o de “financiar todo sin subir impuestos”.

Preguntas frecuentes

¿En qué se diferencia el gasto público del gasto privado?

El gasto privado lo deciden hogares y empresas buscando su propio beneficio, y se financia con ingresos propios o crédito personal. El gasto público lo decide el Estado con criterios colectivos —equidad, provisión de bienes que el mercado no ofrece, estabilidad— y se financia con impuestos y deuda de toda la sociedad. Una diferencia clave es la escala del compromiso: una familia puede dejar de gastar de un mes a otro, pero el Estado arrastra obligaciones legales de largo plazo, como pensiones, que no puede suspender.

¿El gasto público es bueno o malo para la economía?

Ni una cosa ni la otra en abstracto: depende del monto, la calidad y el momento. Un gasto bien dirigido a inversión productiva o a estabilizar la economía en una recesión puede impulsar el crecimiento y reducir la pobreza. Un gasto ineficiente, corrupto o financiado con deuda insostenible puede comprometer las finanzas futuras. La evidencia para Colombia sugiere que su efecto sobre el PIB es mayor precisamente cuando la economía está en crisis [5].

¿Qué pasa si el gasto público supera los ingresos del Estado?

Cuando el gasto excede de forma sostenida a los ingresos, el resultado es un déficit fiscal, que el Estado cubre endeudándose. Un déficit moderado y temporal puede ser útil —por ejemplo, para sostener la economía en una recesión—, pero déficits altos y persistentes hacen crecer la deuda pública, aumentan el pago de intereses y reducen el margen para gastar en otras prioridades.

¿Por qué el gasto público casi nunca disminuye?

Por dos razones. La primera es estructural: gran parte del gasto está atado a leyes y mandatos constitucionales —pensiones, salud, transferencias— que no se pueden recortar a voluntad. La segunda es histórica: la ley de Wagner describe cómo el gasto tiende a crecer con el desarrollo, porque una sociedad más rica y compleja demanda más y mejores servicios del Estado [6].

¿Cuánto gasta el Estado colombiano al año?

Para 2026, el Presupuesto General de la Nación asciende a $557 billones de pesos, cerca del 28,9 % del PIB [1]. De esa cifra, aproximadamente $365,8 billones son gasto de funcionamiento, $102,4 billones son servicio de la deuda y $88,8 billones son inversión pública [1].

¿Qué es el multiplicador fiscal en palabras sencillas?

Es una medida de cuánto “rinde” el gasto público en términos de crecimiento. Un multiplicador de 1,5 significa que cada peso que gasta el Estado genera 1,5 pesos de actividad económica, porque ese gasto se convierte en ingresos que otros vuelven a gastar. En Colombia, ese efecto multiplicador es más fuerte durante las recesiones y más débil cuando la economía ya funciona a plena capacidad [5].

Referencias

- Ministerio de Hacienda y Crédito Público. Presupuesto General de la Nación 2026 — Pacto Fiscal por la Vida y la Paz — monto total de $557 billones (28,9 % del PIB), funcionamiento $365,8 billones, servicio de la deuda $102,4 billones (5,3 % del PIB), inversión $88,8 billones (4,6 % del PIB); radicado el 29 de julio de 2025. MinHacienda: comunicado PGN 2026 — Consultada: 2026-07-06.

- Departamento Nacional de Planeación. Aprobado el Presupuesto General de la Nación 2026: recursos para las regiones — presupuesto de inversión de $88,4 billones aprobado el 16 de octubre de 2025, con prioridad en transporte, inclusión social, educación y salud. DNP: aprobación PGN 2026 — Consultada: 2026-07-06.

- Departamento Administrativo Nacional de Estadística (DANE). Gastos del gobierno general por finalidad (COFOG), 2024 preliminar — protección social 26,7 %, salud 18,6 % y servicio de la deuda pública 12,3 % del gasto del gobierno general. DANE: gastos del gobierno por finalidad — Consultada: 2026-07-06.

- Keynes, John Maynard. The General Theory of Employment, Interest and Money (1936) — origen del concepto de multiplicador del gasto y la justificación teórica de la intervención fiscal frente al desempleo. Project Gutenberg Australia: texto completo — Consultada: 2026-07-06.

- Restrepo-Ángel, Sergio; Rincón-Castro, Hernán; Ospina-Tejeiro, Juan J. Multiplicadores de los impuestos y del gasto público en Colombia: aproximaciones SVAR y proyecciones locales — Borradores de Economía núm. 1114, Banco de la República; multiplicadores del gasto menores que la unidad, salvo en fases de contracción, cuando superan la unidad. Banco de la República: Borradores de Economía 1114 — Consultada: 2026-07-06.

- Gandhi, Ved P. La Ley de Wagner sobre los gastos públicos: ¿la confirman los recientes estudios de análisis por secciones transversales? — Revista de Estudios Políticos núm. 58 (1971), Centro de Estudios Políticos y Constitucionales; expone la ley de Adolph Wagner (1835-1917): el gasto público crece más rápido que la producción a medida que una economía se desarrolla. CEPC: estudio sobre la Ley de Wagner (PDF) — Consultada: 2026-07-06.

Cómo investigamos esta página

- Pregunta que responde: Qué es el gasto público, cómo se clasifica y qué papel cumple, con datos verificados de Colombia.

- Fuentes: identificadas ~34 → incluidas 6

- Criterios de inclusión: solo Nivel A (oficiales, multilaterales, académicas y archivos canónicos); cero enciclopedias; cada cifra abierta en su fuente primaria.

- Fecha de corte de los datos: 2026-07-06