Modelo IS-LM: qué es, las curvas IS y LM y cómo funciona

El modelo IS-LM resume una economía en dos curvas: la IS, que equilibra el mercado de bienes, y la LM, el mercado de dinero. Donde se cruzan quedan fijados a la vez la tasa de interés y la producción. Lo creó John Hicks en 1937 para interpretar a Keynes y hoy sigue siendo la herramienta básica para ver cómo la política fiscal y monetaria mueven la economía a corto plazo.

Última actualización: 2026-07-07

Contenido de esta página

- ¿Qué es el modelo IS-LM?

- La curva IS: el equilibrio del mercado de bienes

- La curva LM: el equilibrio del mercado de dinero

- El equilibrio IS-LM: dónde se cruzan las dos curvas

- Política fiscal y monetaria en el modelo IS-LM

- La trampa de liquidez: cuando la política monetaria no funciona

- El modelo IS-LM en la Colombia de 2026

- Límites y vigencia del modelo IS-LM

El 30 de junio de 2026, la Junta del Banco de la República subió la tasa de interés a 12%, su nivel más alto desde 2024, mientras el Gobierno defendía un presupuesto récord para el año siguiente [1][2]. En la misma economía, dos manos tiraban en direcciones opuestas: una pisaba el acelerador del gasto; la otra, el freno del crédito. ¿Quién gana ese pulso? ¿Sube o baja la producción? ¿Y qué pasa con las tasas que paga usted por un crédito de vivienda o de vehículo?

Esas preguntas tienen casi noventa años y una respuesta gráfica sorprendentemente sencilla. En 1937, el economista británico John Hicks dibujó dos curvas que se cruzaban en un punto y logró condensar en una sola figura el libro más influyente y más difícil de la economía moderna: la Teoría general de Keynes [3]. Ese dibujo —el modelo IS-LM— es todavía el mapa con el que estudiantes, analistas y bancos centrales piensan qué le pasa a un país cuando el Estado gasta más o cuando el banco central sube la tasa. Vale la pena entender cómo se lee.

¿Qué es el modelo IS-LM?

El modelo IS-LM es un esquema gráfico que muestra cómo se determinan al mismo tiempo dos variables clave de una economía en el corto plazo: cuánto produce (el PIB) y a qué precio se presta el dinero (la tasa de interés). Combina dos condiciones de equilibrio —una para el mercado de bienes y otra para el mercado de dinero— y su punto de cruce señala el único par de producción y tasa en el que ambos mercados descansan a la vez.

El modelo lo formuló John Hicks en su artículo Mr. Keynes and the “Classics”; A Suggested Interpretation, publicado en la revista Econometrica en 1937, como una “interpretación sugerida” de la Teoría general de la ocupación, el interés y el dinero que Keynes había publicado un año antes [3]. Hicks tradujo la densa prosa de Keynes a un sistema de ecuaciones y un solo diagrama; con los años, ese aparato se volvió la columna vertebral con la que se enseña la macroeconomía de corto plazo.

Un detalle histórico explica el nombre. Hicks llamó a sus curvas IS e LL; fue el economista estadounidense Alvin Hansen quien, al reinterpretar y divulgar el modelo en sus libros de 1949 y 1953, rebautizó la segunda curva como LM, y así se conoce desde entonces [4]. Por eso a veces se le llama “modelo Hicks-Hansen”. A Hicks, ese esquema y sus otros aportes al equilibrio general le valieron el Premio Nobel de Economía en 1972, compartido con Kenneth Arrow [8].

La curva IS: el equilibrio del mercado de bienes

La curva IS reúne todas las combinaciones de tasa de interés y producción en las que el mercado de bienes está en equilibrio, es decir, donde lo que la economía planea gastar coincide con lo que produce. Su nombre viene del inglés Investment-Saving (inversión-ahorro): en equilibrio, el ahorro y la inversión planeados se igualan. La curva tiene pendiente negativa: a menor tasa de interés, más inversión y más consumo a crédito, y por tanto mayor producción.

La intuición es cotidiana. Cuando el crédito está barato, una empresa se anima a comprar la máquina y una familia a financiar el carro; ese gasto se convierte en ventas, empleo e ingresos que vuelven a gastarse. Cuando el crédito está caro, ocurre lo contrario. La tasa de interés es, en la curva IS, el precio que enciende o apaga la inversión.

Lo decisivo para la política económica es que la curva IS se desplaza cuando cambia el gasto que no depende de la tasa. Si el Estado aumenta el gasto público o baja los impuestos, la IS se corre hacia la derecha: a cualquier tasa de interés, la economía produce más. Ese es el canal por el que la política fiscal actúa dentro del modelo, y explica por qué en una recesión los gobiernos intentan estimular la demanda para empujar esa curva.

La curva LM: el equilibrio del mercado de dinero

La curva LM reúne las combinaciones de tasa de interés y producción en las que el mercado de dinero está en equilibrio: la cantidad de dinero que la gente quiere tener en el bolsillo iguala a la que existe en la economía. Su nombre viene de Liquidity-Money (preferencia por la liquidez y dinero). A diferencia de la IS, la curva LM tiene pendiente positiva: cuanto mayor es la producción, más dinero se necesita para hacer transacciones y, con una cantidad de dinero fija, esa mayor demanda empuja la tasa de interés hacia arriba.

El concepto que sostiene la LM es la “preferencia por la liquidez” de Keynes: la idea de que las personas y empresas eligen cuánta riqueza mantener en dinero líquido —que no rinde interés pero sirve para pagar— frente a cuánta prestar o invertir [6]. Cuando hay poco dinero en circulación en relación con lo que la economía mueve, prestarlo se vuelve caro; cuando abunda, se abarata.

Aquí entra el banco central. Al manejar la cantidad de dinero y la tasa de referencia, mueve toda la curva LM. Si inyecta liquidez, la LM se corre a la derecha y las tasas bajan; si la retira o sube su tasa —como hizo el Banco de la República en 2026 para frenar la inflación— la LM se corre a la izquierda y las tasas suben. La política monetaria es, en el modelo, el desplazamiento de la curva LM.

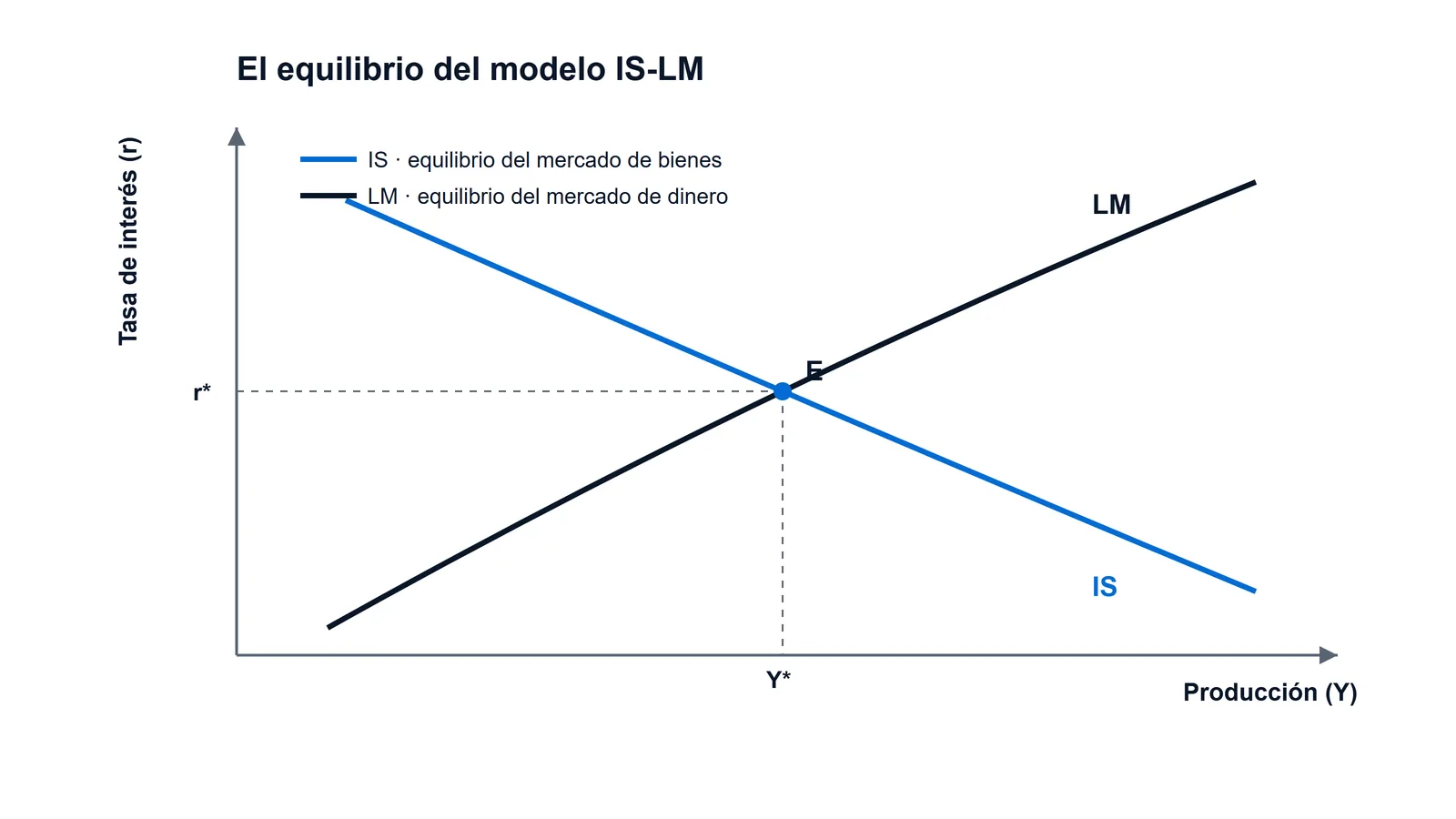

El equilibrio IS-LM: dónde se cruzan las dos curvas

El equilibrio del modelo es el punto donde las curvas IS y LM se cortan, marcado como E en el diagrama. En ese único punto, el mercado de bienes y el mercado de dinero están en calma a la vez: hay una tasa de interés de equilibrio (r∗) y un nivel de producción de equilibrio (Y∗) compatibles con ambos. Cualquier otro punto genera fuerzas que empujan la economía de vuelta al cruce.

La potencia del modelo está en lo que ocurre cuando una de las curvas se mueve. Como la política fiscal desplaza la IS y la política monetaria desplaza la LM, el diagrama permite anticipar qué pasa con la tasa y la producción ante cada decisión. La siguiente tabla resume los cuatro movimientos básicos.

| Política | Curva que se mueve | Tasa de interés (r) | Producción (Y) |

|---|---|---|---|

| Fiscal expansiva (más gasto o menos impuestos) | IS a la derecha | Sube | Sube |

| Fiscal contractiva (menos gasto o más impuestos) | IS a la izquierda | Baja | Baja |

| Monetaria expansiva (más liquidez, tasa más baja) | LM a la derecha | Baja | Sube |

| Monetaria contractiva (menos liquidez, tasa más alta) | LM a la izquierda | Sube | Baja |

Fuente: elaboración propia a partir del marco IS-LM de Hicks (1937) y su desarrollo posterior [3][4].

La tabla revela un matiz que suele perderse en el debate público: la producción sube tanto con un estímulo fiscal como con uno monetario, pero la tasa de interés se mueve en direcciones opuestas. Gastar más recalienta el crédito y sube la tasa; abaratar el dinero la baja. Por eso el “policy mix” —la combinación de ambas— importa tanto como cada política por separado.

Política fiscal y monetaria en el modelo IS-LM

El modelo IS-LM se volvió célebre porque ofrece un lenguaje común para discutir las dos grandes palancas de la política económica. Sirve para razonar, por ejemplo, qué combinación conviene en cada fase de los ciclos económicos: en una recesión, expandir la IS y la LM a la vez para sacar a la economía del hueco; en un auge con inflación, contraer la LM para enfriarla.

El modelo también ilumina un fenómeno incómodo llamado “efecto expulsión” (crowding out). Cuando el Estado se endeuda para gastar más, empuja la IS a la derecha y sube la producción, pero también presiona al alza la tasa de interés; esa tasa más alta encarece el crédito privado y desplaza parte de la inversión de empresas y hogares. El estímulo fiscal, entonces, no rinde todo lo que promete: una porción del empujón público se compensa con menos gasto privado.

En el modelo original de precios fijos, un caso extremo es especialmente potente para pensar el desempleo: cuando la economía opera muy por debajo de su capacidad, un aumento del gasto público puede elevar la producción y el empleo sin disparar mucho las tasas, porque hay recursos ociosos. Fue justo la situación de la Gran Depresión que Keynes tenía en mente y que Hicks buscó formalizar [3].

La trampa de liquidez: cuando la política monetaria no funciona

La trampa de liquidez es una situación en la que la tasa de interés está tan baja que bajarla más no reactiva la economía: la gente prefiere acumular dinero antes que prestarlo o invertirlo, y la política monetaria pierde tracción. En el diagrama IS-LM, corresponde a un tramo horizontal de la curva LM: por más que el banco central inyecte liquidez, la tasa no cae y la producción no se mueve.

Este caso no es un detalle menor: Hicks identificó ese tramo plano como la diferencia central entre Keynes y los economistas “clásicos” que lo precedieron [3]. En la “economía de la depresión”, escribió, la expansión monetaria es incapaz de aumentar el empleo, mientras que la política fiscal sí resulta eficaz [4]. Es la justificación teórica de por qué, en crisis profundas, los gobiernos recurren al gasto público y no solo a bajar tasas.

Japón en los años noventa y las economías avanzadas tras la crisis de 2008 —con tasas cercanas a cero y estímulos que apenas movían la actividad— revivieron el interés por este concepto: las herramientas de política no siempre rinden igual, dependen de dónde esté la economía sobre el diagrama.

El modelo IS-LM en la Colombia de 2026

El pulso colombiano de 2026 es un caso de manual para leer con el IS-LM. Con la inflación anual en 5,84% en mayo —muy por encima de la meta de 3% del Banco de la República— la autoridad monetaria subió su tasa a 12% en junio, un movimiento contractivo que en el modelo corre la curva LM a la izquierda: tasas más altas y freno a la producción para enfriar los precios [1][2]. Al mismo tiempo, una política fiscal expansiva, con un presupuesto y un déficit elevados, empuja la curva IS en sentido contrario.

Ese choque de palancas —fiscal que estira, monetaria que aprieta— es precisamente el “policy mix” que el diagrama IS-LM fue diseñado para analizar. El resultado típico de esa combinación es una tasa de interés elevada, como la que hoy encarece el crédito en Colombia. El modelo no dice quién “tiene razón”; ordena las consecuencias de cada elección.

Hay una advertencia importante para una economía como la colombiana: el IS-LM básico supone una economía cerrada. Colombia es una economía abierta, con peso flotante y flujos de capital que entran y salen. Para ese mundo, Robert Mundell y Marcus Fleming extendieron el modelo en los años sesenta añadiendo una tercera curva —la balanza de pagos—; ese aporte le valió a Mundell el Nobel de 1999 [7]. Su gran lección es que, con tipo de cambio flexible y capital móvil, la política monetaria gana fuerza y la fiscal la pierde, justo al revés de lo que ocurre con tipo de cambio fijo. Es el marco que mejor describe cómo una subida de tasas del Banco de la República atrae capitales y afecta al dólar.

Límites y vigencia del modelo IS-LM

El modelo IS-LM tiene límites que conviene tener claros. Es un esquema de corto plazo con precios fijos: por diseño, no explica bien la inflación, que fue justamente el gran problema de los años setenta y el de la Colombia actual [4]. Tampoco incorpora las expectativas de los agentes, la crítica que el Nobel Robert Lucas lanzó en los setenta y que desplazó al IS-LM del centro de la investigación macroeconómica de frontera [4].

El propio Hicks se distanció de su creación. En un artículo de 1980 dio su balance sin rodeos: llegó a considerar el IS-LM apenas “un artilugio de aula” (a classroom gadget), útil para enseñar pero destinado a ser superado por algo mejor [5]. Pocas veces un autor ha sido tan severo con el modelo que lo hizo famoso.

Y, sin embargo, el IS-LM no murió. Sigue siendo la puerta de entrada a la macroeconomía en las universidades y una herramienta viva en los bancos centrales, que hoy suelen reemplazar la curva LM por una regla de tasa de interés —fijan directamente la tasa, como hace el Banco de la República, en lugar de la cantidad de dinero— [4]. Casi noventa años después de aquel dibujo de Hicks, el mapa sigue orientando a quien quiere entender hacia dónde va una economía cuando el Estado gasta o el banco central decide.

Preguntas frecuentes

¿Quién inventó el modelo IS-LM y en qué año?

Lo formuló el economista británico John Hicks en un artículo de 1937 en la revista Econometrica, como una interpretación de la Teoría general de John Maynard Keynes de 1936. Hicks llamó a sus curvas IS y LL; el estadounidense Alvin Hansen las divulgó y rebautizó la segunda como LM en libros de 1949 y 1953, razón por la cual el esquema también se conoce como “modelo Hicks-Hansen”.

¿Qué significan exactamente las siglas IS y LM?

IS viene de Investment-Saving (inversión-ahorro) y describe el equilibrio del mercado de bienes, donde el ahorro planeado iguala a la inversión planeada. LM viene de Liquidity-Money (preferencia por la liquidez y dinero) y describe el equilibrio del mercado de dinero, donde la demanda de saldos líquidos iguala a la oferta monetaria. Cada curva representa, entonces, un mercado distinto en equilibrio.

¿En qué se diferencia el modelo IS-LM de la oferta y demanda agregada?

El IS-LM trabaja con precios fijos y determina la tasa de interés y la producción de corto plazo. El modelo de oferta y demanda agregada (OA-DA) da un paso más: incorpora el nivel de precios y permite analizar la inflación, algo que el IS-LM por sí solo no hace. De hecho, el IS-LM suele usarse como uno de los ladrillos con los que se construye la curva de demanda agregada.

¿Sirve el modelo IS-LM para una economía como la colombiana?

Sirve como primer marco para razonar cómo el gasto público y las decisiones del Banco de la República mueven la tasa y la producción. Pero tiene dos salvedades para Colombia: al ser un modelo de economía cerrada, ignora el tipo de cambio y los flujos de capital, que pesan mucho en una economía abierta; para eso está la extensión Mundell-Fleming. Y al suponer precios fijos, no captura bien episodios de inflación alta como el de 2026.

¿Por qué algunos economistas dicen que el IS-LM está desactualizado?

Porque no modela las expectativas ni la inflación, dos piezas centrales de la macroeconomía moderna, y porque quedó fuera de la investigación de frontera tras la crítica de Robert Lucas en los años setenta. El mismo Hicks lo llamó “un artilugio de aula” en 1980. Aun así, sobrevive por su claridad pedagógica y porque su lógica sigue detrás de los modelos de tasa de interés que usan los bancos centrales.

¿Qué pasa en el modelo IS-LM cuando el banco central sube la tasa de interés?

Una subida de la tasa equivale a una política monetaria contractiva: desplaza la curva LM hacia la izquierda. El nuevo cruce con la IS queda en una tasa de interés más alta y una producción menor. Es lo que buscó el Banco de la República al llevar su tasa a 12% en 2026: enfriar la demanda para bajar la inflación, aceptando de paso un freno a la actividad.

Referencias

- Departamento Administrativo Nacional de Estadística (DANE). Índice de Precios al Consumidor (IPC), mayo de 2026 — la inflación anual se ubicó en 5,84% en mayo de 2026 (variación mensual 0,47%; año corrido 4,36%). DANE: boletín técnico IPC mayo 2026 (PDF) — Consultada: 2026-07-07.

- Banco de la República. La Junta Directiva incrementó en 75 puntos básicos la tasa de interés de política monetaria a 12% — decisión del 30 de junio de 2026 (cuatro votos a favor); inflación total de 5,8% y básica de 6% en mayo frente a la meta de 3%. Banco de la República: decisión de política monetaria junio 2026 — Consultada: 2026-07-07.

- Hicks, John R. Mr. Keynes and the “Classics”; A Suggested Interpretation — Econometrica, vol. 5, núm. 2 (1937), pp. 147-159; artículo que introduce el diagrama IS-LL (IS-LM) como interpretación de la Teoría general de Keynes y señala el tramo horizontal de la curva como diferencia clave con los clásicos. JSTOR: artículo de Hicks en Econometrica (1937) — Consultada: 2026-07-07.

- De Vroey, Michel; Hoover, Kevin D. (eds.). Introduction: Seven Decades of the IS-LM Model — History of Political Economy, vol. 36 (suplemento anual), Duke University Press, 2004; documenta que Hansen (1949, 1953) reinterpretó a Keynes y rebautizó la curva LL como LM, la dominancia del modelo durante ~25 años de posguerra, su desplazamiento tras la crítica de Lucas y su persistencia como regla de tasa de interés en los bancos centrales. Duke University: introducción a las siete décadas del IS-LM (PDF) — Consultada: 2026-07-07.

- Hicks, John R. “IS-LM”: An Explanation — Journal of Post Keynesian Economics, vol. 3, núm. 2 (1980-1981), pp. 139-154; el propio autor revisa su modelo y concluye que solo sobrevive con utilidad “como un artilugio de aula, a ser superado más adelante por algo mejor”. Taylor & Francis: artículo de Hicks sobre el IS-LM (1980) — Consultada: 2026-07-07.

- Keynes, John Maynard. The General Theory of Employment, Interest and Money (1936) — introduce la preferencia por la liquidez y la demanda de dinero, base conceptual de la curva LM y de la trampa de liquidez. Project Gutenberg Australia: texto completo — Consultada: 2026-07-07.

- NobelPrize.org. The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 1999 — Robert A. Mundell — premio “por su análisis de la política monetaria y fiscal bajo distintos regímenes cambiarios”; el modelo Mundell-Fleming extiende el IS-LM a economías abiertas incorporando la balanza de pagos. NobelPrize.org: Robert Mundell, Nobel de Economía 1999 — Consultada: 2026-07-07.

- NobelPrize.org. The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 1972 — John R. Hicks — premio concedido a John R. Hicks y Kenneth J. Arrow “por sus contribuciones pioneras a la teoría del equilibrio económico general y a la teoría del bienestar”. NobelPrize.org: John R. Hicks, Nobel de Economía 1972 — Consultada: 2026-07-07.

Cómo investigamos esta página

- Pregunta que responde: Qué es el modelo IS-LM, cómo funcionan sus curvas y su equilibrio, y cómo lee la política fiscal y monetaria (incluida Colombia 2026).

- Fuentes: identificadas 38 → incluidas 8

- Criterios de inclusión: solo Nivel A (académicas con DOI, Duke UP, nobelprize.org, Gutenberg, DANE, Banrep); excluidas enciclopedias, blogs y prensa desplazada por la primaria.

- Fecha de corte de los datos: 2026-07-07