Costos de producción: por qué producir una unidad más casi nunca cuesta lo mismo

Los costos de producción son todo lo que una empresa gasta para fabricar un bien o servicio. Se dividen en fijos (no cambian con la cantidad, como el arriendo) y variables (suben con cada unidad, como la materia prima). Su suma es el costo total; entre las unidades da el costo medio; y lo que cuesta una unidad más es el costo marginal, la cifra que decide cuánto producir.

Última actualización: 2026-07-14

Contenido de esta página

- ¿Qué son los costos de producción?

- Costos fijos y costos variables: la primera gran división

- Costo total, medio y marginal: las tres preguntas del productor

- Las curvas de costo en el corto plazo: por qué tienen forma de U

- El corto y el largo plazo: cuando todos los costos se vuelven variables

- Ejemplo colombiano: el punto de equilibrio de un taller de confección

En un taller de confección del barrio San Francisco, en Bucaramanga, la dueña recibe un martes flojo una llamada: un colegio le ofrece 80 camisetas, pero a un precio bajo, casi al costo. Ella duda. Si dice que sí, ¿pierde plata? La respuesta no está en cuánto le costó montar el taller —el arriendo y las máquinas ya están pagados este mes— sino en algo más fino: cuánto le cuesta exactamente la tela, el hilo y las horas de máquina de esas 80 camisetas adicionales. Esa cifra, y no el gasto total del negocio, es la que decide si el pedido conviene.

Alfred Marshall describió esa misma escena hace más de un siglo: el fabricante con las máquinas ociosas calcula “el precio más bajo al que le valdrá la pena aceptar un pedido”, mirando solo el costo directo de esa producción extra [1]. Entender los costos de producción es, en el fondo, aprender a separar lo que ya está gastado de lo que gasto por cada unidad más. De eso trata esta guía, base de casi toda la microeconomía de la empresa.

¿Qué son los costos de producción?

Los costos de producción son el valor de todos los recursos que una empresa sacrifica para elaborar sus bienes o servicios: el local, las máquinas, la materia prima, la energía y el trabajo. Marshall los agrupó en dos familias que hoy seguimos usando: un costo directo, atado a cada unidad producida, y un costo general del negocio que existe aunque no se fabrique nada. La suma de ambos es el costo total de producir [1].

Esa distinción importa porque no todos los costos se comportan igual cuando cambia la producción. Unos se mueven con cada camiseta que sale del taller; otros permanecen clavados aunque las máquinas estén quietas. Ordenar los costos según esa reacción es el primer paso para tomar cualquier decisión de precio, de volumen o de inversión.

Costos fijos y costos variables: la primera gran división

Los costos fijos no cambian con la cantidad producida en un período dado; los costos variables suben o bajan con cada unidad. El arriendo del local, la depreciación de las máquinas y el sueldo del personal permanente son fijos: se pagan igual si el taller hace 100 camisetas o ninguna. La tela, el hilo, los botones y la mano de obra pagada por prenda son variables: sin producción, no existen. Marshall llamó “prime cost” al costo variable —la materia prima y la mano de obra pagada por hora o pieza— y “supplementary cost” a las cargas fijas del capital durable [1].

Esta división es tan central que tiene su propia página en el silo: puede profundizar en los costos fijos y variables y sus ejemplos. Por ahora basta el mapa.

| Tipo de costo | Cómo reacciona a la producción | Ejemplos en un taller de confección |

|---|---|---|

| Fijo | No cambia dentro del período | Arriendo, depreciación de máquinas, sueldo de la administradora |

| Variable | Sube con cada unidad | Tela, hilo, botones, mano de obra a destajo, energía de las máquinas |

| Total | Fijo + variable | Todo lo que cuesta operar el taller ese mes |

La estructura de la industria colombiana confirma cuánto pesan los costos variables. Según la Encuesta Anual Manufacturera del DANE, en 2024 la industria tuvo una producción bruta de 443,9 billones de pesos y un consumo intermedio de 295,6 billones, es decir, el 66,6 % del valor de lo producido se fue en insumos; y dentro de ese consumo, las materias primas, materiales y empaques representaron el 89,4 % [4]. En una fábrica real, la materia prima es casi siempre el costo que más manda.

Costo total, medio y marginal: las tres preguntas del productor

De los costos de producción salen tres medidas que responden preguntas distintas. El costo total responde “¿cuánto me cuesta operar?”; el costo medio, “¿cuánto me cuesta cada unidad en promedio?”; y el costo marginal, “¿cuánto me cuesta producir una unidad más?”. La tercera es la que guía las decisiones diarias, porque compara el costo de la siguiente unidad con lo que esa unidad me deja.

El costo medio se obtiene dividiendo el costo total entre el número de unidades. El costo marginal, en cambio, mira solo el incremento: cuánto sube el costo total al fabricar una unidad adicional. Volviendo al taller, si las 80 camisetas del colegio agregan tela y horas por 1.440.000 pesos, el costo marginal de ese lote es esa cifra, sin importar cuánto se pagó de arriendo.

| Medida | Pregunta que responde | Cómo se calcula |

|---|---|---|

| Costo total (CT) | ¿Cuánto cuesta operar? | Costos fijos + costos variables |

| Costo medio (CMe) | ¿Cuánto cuesta cada unidad? | Costo total ÷ cantidad producida |

| Costo marginal (CMg) | ¿Cuánto cuesta una unidad más? | Aumento del costo total al producir una unidad adicional |

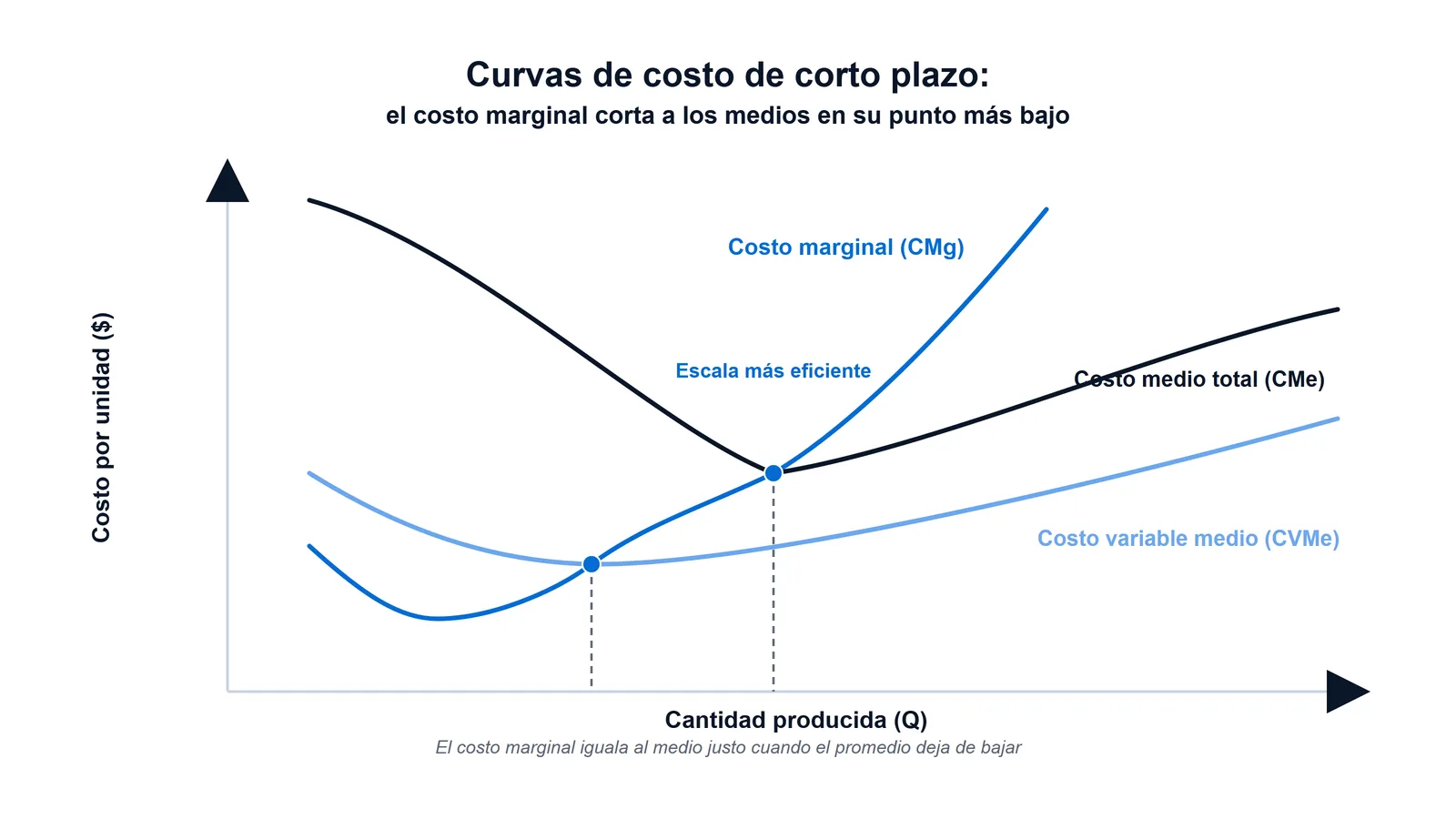

Las curvas de costo en el corto plazo: por qué tienen forma de U

En el corto plazo, cuando algún factor está fijo, las curvas de costo medio y marginal suelen tener forma de U: primero bajan y luego suben. Bajan porque al principio los costos fijos se reparten entre más unidades y la producción se vuelve más eficiente; suben porque, pasado cierto punto, cada dosis extra de trabajo sobre una planta que no crece rinde cada vez menos. Marshall bautizó ese freno como la ley de rendimientos decrecientes [2].

El costo marginal, además, tiene una relación muy limpia con el costo medio: lo corta justo en su punto más bajo. La lógica es la misma de un promedio de notas. Si la unidad extra cuesta menos que el promedio actual, jala el promedio hacia abajo; si cuesta más, lo empuja hacia arriba; y en el punto donde el costo de la unidad extra iguala al promedio, el promedio deja de caer y toca su mínimo. Ese cruce marca la escala más eficiente de la planta.

El economista Jacob Viner formalizó en 1931 el mapa completo de estas curvas y su relación entre el corto y el largo plazo, mostrando que la curva de costo medio de largo plazo “envuelve” a las de corto plazo [3]. Es el andamiaje que todavía sostiene los cursos de microeconomía.

El corto y el largo plazo: cuando todos los costos se vuelven variables

La diferencia entre corto y largo plazo no se mide en meses, sino en qué costos puedo cambiar. En el corto plazo hay al menos un factor fijo —el local, las máquinas— que no alcanzo a modificar. En el largo plazo no queda ningún costo fijo: puedo mudarme, comprar más máquinas, cerrar o abrir plantas. Por eso Marshall advertía que la frontera entre costo fijo y variable “varía con la duración” de la decisión [1].

En ese horizonte largo aparecen las economías de escala: al crecer, la empresa puede repartir mejor sus recursos, especializar tareas y comprar más barato, de modo que el costo medio de cada unidad baja. Marshall distinguió las economías internas —las que dependen del tamaño de la propia empresa— de las externas, que surgen del desarrollo de todo el sector [2]. Pero el beneficio no es infinito: si la organización se vuelve demasiado grande y difícil de coordinar, el costo medio vuelve a subir. Eso son las deseconomías de escala.

Ese resultado enlaza con las estructuras de mercado. Cuando el costo medio baja sin parar a medida que crece la producción, un solo productor puede abastecer todo el mercado más barato que varios: es la raíz del monopolio natural. Y en un mercado de competencia perfecta, la libre entrada empuja el precio hasta ese costo medio mínimo, dejando a las empresas sin beneficio extraordinario.

Ejemplo colombiano: el punto de equilibrio de un taller de confección

El punto de equilibrio es la cantidad que hay que vender para que los ingresos igualen a los costos totales: ni pérdida ni ganancia. Se calcula dividiendo los costos fijos entre el margen de contribución, que es lo que deja cada unidad después de cubrir su costo variable. Es la cuenta que, tarde o temprano, hace todo dueño de negocio antes de fijar precios.

Tomemos el taller de Bucaramanga con cifras ilustrativas. Supongamos costos fijos de 6.000.000 de pesos al mes (arriendo, máquinas y administración), un precio de venta de 30.000 pesos por camiseta y un costo variable de 18.000 pesos por camiseta (tela, hilo, insumos y mano de obra). Cada camiseta deja un margen de contribución de 12.000 pesos. El punto de equilibrio son 6.000.000 ÷ 12.000 = 500 camisetas al mes.

| Concepto | Valor mensual (ejemplo) |

|---|---|

| Costos fijos totales | $6.000.000 |

| Precio de venta por camiseta | $30.000 |

| Costo variable por camiseta | $18.000 |

| Margen de contribución por camiseta | $12.000 |

| Punto de equilibrio | 500 camisetas / mes |

Por debajo de 500 camisetas el taller pierde; por encima, gana. Ahora se entiende la duda del martes: si las máquinas ya superaron el punto de equilibrio con la producción normal, aceptar las 80 camisetas del colegio a un precio que apenas supere los 18.000 pesos de costo variable sigue sumando margen, porque los costos fijos ya están cubiertos. Ese es el poder de razonar en el margen. La decisión final también depende del precio de mercado y de no dañar las ventas futuras vendiendo demasiado barato.

Esta aritmética no es un lujo académico. En 2024 Colombia tenía 5.297.252 micronegocios —unidades de máximo nueve personas—, que generaron 191,2 billones de pesos [5]. Para esa inmensa mayoría del tejido productivo, saber separar costos fijos de variables y calcular el punto de equilibrio es, muchas veces, la diferencia entre sobrevivir y cerrar.

Preguntas frecuentes

¿Cuál es la diferencia entre un costo fijo y un costo hundido?

Un costo fijo se repite cada período y puede evitarse en el largo plazo: si cierro el taller, dejo de pagar el arriendo. Un costo hundido ya se pagó y no se recupera pase lo que pase, como el dinero gastado en un estudio de mercado o en una máquina hecha a la medida que nadie más compraría. La regla de oro es que los costos hundidos no deben influir en las decisiones futuras: solo importa lo que puedo cambiar de aquí en adelante.

¿Qué diferencia hay entre rendimientos decrecientes y economías de escala?

Operan en horizontes distintos. Los rendimientos decrecientes son un fenómeno de corto plazo: con la planta fija, cada trabajador adicional produce menos que el anterior y el costo marginal sube. Las economías de escala son de largo plazo: al agrandar toda la operación —planta incluida—, el costo medio por unidad baja. Uno describe saturar una fábrica dada; el otro, construir una fábrica más grande.

¿Cómo se calcula el punto de equilibrio de un negocio?

Divida los costos fijos totales entre el margen de contribución de cada unidad, es decir, entre el precio de venta menos el costo variable unitario. El resultado es cuántas unidades debe vender para no perder ni ganar. Si vende más, empieza la utilidad; si vende menos, incurre en pérdidas. Es la primera cuenta que conviene hacer antes de fijar un precio o pedir un crédito.

¿El salario de los trabajadores es un costo fijo o variable?

Depende de cómo se pague. La mano de obra pagada por hora o por pieza es variable: sube con la producción, y Marshall la ubicaba dentro del costo directo. En cambio, el sueldo del personal de planta —una administradora, un contador de nómina— suele ser fijo en el corto plazo, porque se paga aunque baje el trabajo. Por eso una misma nómina puede tener partes fijas y partes variables.

¿Qué son las deseconomías de escala?

Son lo contrario de las economías de escala: ocurren cuando una empresa crece tanto que coordinarla se vuelve caro y lento, y el costo medio por unidad empieza a subir en lugar de bajar. Aparecen burocracia, duplicidades y fallas de comunicación. Marcan el límite superior del tamaño eficiente: más allá de cierto punto, ser más grande deja de ser más barato.

Referencias

- Alfred Marshall. Principles of Economics (8.ª ed., 1920), Libro V — distingue el “prime cost” (costo directo y variable: materia prima y mano de obra pagada por hora o pieza, más el desgaste del equipo) del “supplementary cost” (cargas fijas del capital durable y sueldos del personal permanente), afirma que ambos juntos forman el costo total y que la línea entre ellos varía con la duración del período; describe al fabricante calculando el precio más bajo al que le vale la pena aceptar un pedido. Marshall: Principles of Economics, Libro V (Internet Archive) — Consultada: 2026-07-14.

- Alfred Marshall. Principles of Economics (8.ª ed., 1920), Libro IV — formula la ley de rendimientos decrecientes (pasado cierto punto, cada dosis adicional de capital y trabajo sobre un factor fijo rinde menos, lo que eleva el costo de producir más) y separa las economías de la producción a gran escala en internas (propias de la empresa) y externas (derivadas del desarrollo del sector). Marshall: Principles of Economics, Libro IV (Internet Archive) — Consultada: 2026-07-14.

- Jacob Viner. Cost Curves and Supply Curves — Zeitschrift für Nationalökonomie, vol. 3, n.º 1 (1931), pp. 23-46: formaliza la distinción entre las curvas de costo de corto y de largo plazo y muestra que la curva de costo medio de largo plazo envuelve a las de corto plazo; es la referencia canónica del aparato de curvas de costo en forma de U. Viner: Cost Curves and Supply Curves (DOI) — Consultada: 2026-07-14.

- Departamento Administrativo Nacional de Estadística (DANE). Encuesta Anual Manufacturera (EAM) 2024 — la industria registró una producción bruta de 443,9 billones de pesos y un consumo intermedio de 295,6 billones (66,6 % de la producción bruta); dentro del consumo intermedio, las materias primas, materiales y empaques sumaron 264,3 billones (89,4 %) y la energía eléctrica 6,3 billones (2,1 %): los insumos variables dominan el costo industrial. DANE: boletín Encuesta Anual Manufacturera 2024 — Consultada: 2026-07-14.

- Departamento Administrativo Nacional de Estadística (DANE). Encuesta de Micronegocios (EMICRON) 2024 — en 2024 el país tenía 5.297.252 micronegocios (unidades de máximo 9 personas ocupadas), que generaron 191,2 billones de pesos: la mayoría del tejido productivo colombiano son unidades diminutas para las que calcular costos y punto de equilibrio es cuestión de supervivencia. DANE: boletín Encuesta de Micronegocios 2024 — Consultada: 2026-07-14.

Cómo investigamos esta página

- Pregunta que responde: Qué son los costos de producción, la división fijo/variable, el costo total, medio y marginal, la curva en U y las economías de escala, con el punto de equilibrio de una pyme colombiana

- Fuentes: identificadas 11 → incluidas 5

- Criterios de inclusión: solo Nivel A (Marshall y Viner en archivo/DOI canónicos, DANE EAM 2024 y EMICRON 2024); 0 enciclopedias, advocacy ni prensa

- Fecha de corte de los datos: 2026-07-14