Finanzas: qué son, cómo funcionan y cómo se estudian

Las finanzas estudian cómo personas, empresas y Estados obtienen, invierten y gestionan el dinero a lo largo del tiempo, asumiendo riesgo a cambio de rendimiento. Esta guía recorre sus bloques —tasa de interés, mercados, bolsa, fondos, derivados, riesgo y finanzas personales— con datos verificados de Colombia a 2026: tasa del Banco de la República en 12% y usura de 28,79% efectivo anual.

Última actualización: 2026-07-04

Contenido de esta página

- ¿Qué son las finanzas?

- El dinero en el tiempo: la tasa de interés

- Dónde vive el dinero: mercados e instrumentos financieros

- La bolsa y el mercado de capitales

- Invertir en grupo: los fondos de inversión

- Cuando el contrato apuesta al futuro: los derivados

- El hilo que todo lo cruza: el riesgo financiero

- Donde todo empieza: las finanzas personales

- Mapa del silo: todos los temas de finanzas

El primer sueldo llega a la cuenta un viernes y, de repente, aparece una pregunta que nadie enseñó a responder en el colegio: ¿y ahora qué hago con esto? Un amigo insiste en que abra un CDT en el banco. Un primo jura que la plata solo crece “metiéndose a la bolsa”. Un video de internet promete duplicar el capital en tres meses. Y en medio de todo, la cuota del arriendo, la del celular y las ganas de que el dinero, por una vez, no se evapore antes del día quince. Esa escena cotidiana —alguien parado frente a su propio dinero sin saber por dónde empezar— es, en el fondo, de lo que tratan las finanzas.

Esta página es la guía del silo de finanzas de este sitio. Aquí verás qué son las finanzas y cómo se conectan con la economía, y recorrerás sus grandes bloques: el dinero en el tiempo y la tasa de interés, los mercados e instrumentos donde se negocia el capital, la bolsa de valores, los fondos que reúnen el ahorro de muchos, los derivados, el riesgo y su gestión, y las finanzas personales. Cada bloque tiene su propia página a fondo; esta funciona como el mapa que te lleva a ellas, siempre anclada en los datos reales de Colombia a mediados de 2026. Una aclaración desde ya: esto es educación financiera, no consejo de inversión. Aquí se explican conceptos y riesgos, no se dice qué comprar.

¿Qué son las finanzas?

Las finanzas son la disciplina que estudia cómo las personas, las empresas y los Estados consiguen dinero, lo invierten y lo administran a lo largo del tiempo, siempre bajo una tensión central: para obtener un rendimiento hay que asumir un riesgo. Abarcan desde el presupuesto de un hogar hasta la emisión de deuda de un gobierno, y su pregunta de fondo es siempre la misma: cómo mover recursos entre el presente y el futuro de la forma más conveniente.

La diferencia entre finanzas y economía suele confundirse. La economía es la casa grande: estudia cómo una sociedad usa recursos escasos para producir y repartir bienes. Las finanzas son una habitación específica de esa casa, la que se ocupa del dinero en el tiempo y de los mercados donde se compra y se vende ese dinero. Cuando el Banco de la República sube la tasa de interés para frenar la inflación, eso es macroeconomía; cuando esa decisión encarece tu crédito de moto o mejora lo que te paga un CDT, eso ya es finanzas tocándote el bolsillo.

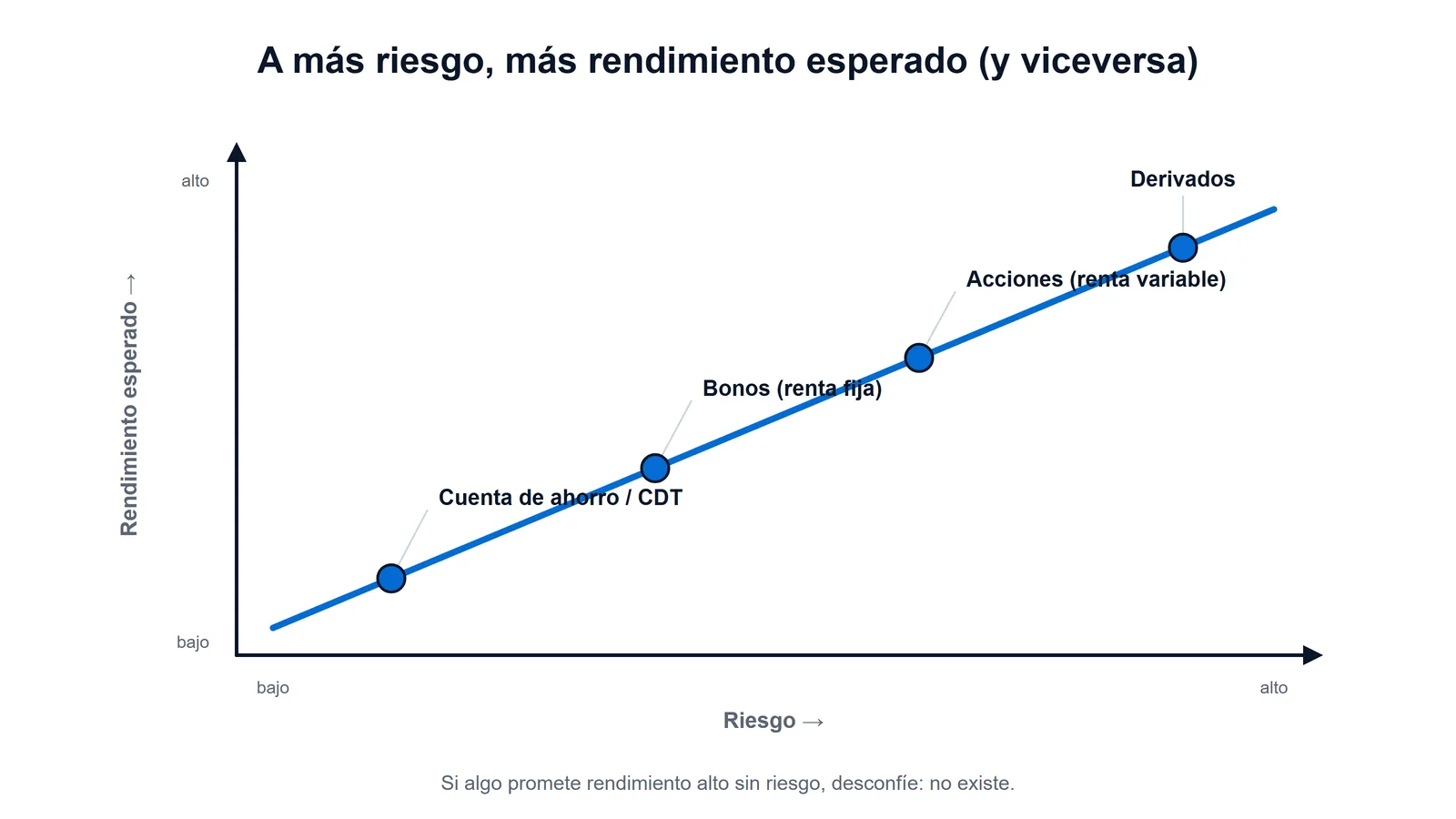

Toda decisión financiera se para sobre tres patas: el tiempo (mil pesos hoy no valen lo mismo que mil pesos dentro de un año), el riesgo (nada seguro rinde mucho, nada que rinde mucho es seguro) y el rendimiento (lo que se espera ganar por poner el dinero a trabajar). Entender cómo se relacionan esas tres patas es, básicamente, entender las finanzas. El resto son herramientas.

El dinero en el tiempo: la tasa de interés

La tasa de interés es el precio del dinero en el tiempo: lo que cuesta pedirlo prestado o lo que se gana por prestarlo. Es el concepto más importante de todas las finanzas, porque traduce el paso del tiempo a un número. Cuando pides un crédito, el interés es lo que pagas de más por disponer hoy de una plata que aún no tienes; cuando ahorras, es lo que te pagan por prestarle tu dinero al banco.

En Colombia, la tasa de referencia la fija el Banco de la República: el 30 de junio de 2026, su Junta Directiva la subió a 12% para contener una inflación que en mayo llegó a 5,8% frente a una meta de 3% [1]. Esa tasa es el punto de partida de casi todo lo demás. A partir de ella, la Superintendencia Financiera certifica la tasa de usura —el interés máximo legal que puede cobrarse por un crédito—, que para julio de 2026 quedó en 28,79% efectivo anual para el crédito de consumo, mientras el interés bancario corriente de esa misma modalidad se fijó en 19,19% efectivo anual [2].

Aquí aparece la magia (y el peligro) del interés compuesto: el interés que genera intereses. Un ahorro pequeño que rinde de forma constante crece despacio al principio y se dispara con los años, como una bola de nieve; una deuda de tarjeta al 28% anual hace exactamente lo mismo, pero en tu contra. El mecanismo completo —interés simple frente a compuesto, tasa nominal frente a efectiva, cómo leer la letra menuda de un crédito— se desarrolla en la página de tasa de interés.

Dónde vive el dinero: mercados e instrumentos financieros

Los mercados financieros son los espacios —físicos o digitales— donde se compra y se vende dinero y sus derechos: quien tiene excedentes (ahorradores) se los presta a quien los necesita (empresas, Estados), a cambio de un rendimiento. Sin ellos, tu ahorro se quedaría quieto bajo el colchón y una empresa con un buen proyecto no encontraría cómo financiarlo. El mercado es el puente que conecta a los dos.

Ese puente se cruza con instrumentos financieros: los “vehículos” en los que viaja el dinero. Un instrumento financiero es un contrato que representa un activo para quien lo tiene y una obligación para quien lo emite. Un CDT, un bono del Gobierno, una acción de una empresa o una factura por cobrar son todos instrumentos financieros, aunque se comporten de maneras muy distintas.

El detalle de cómo se organizan estos espacios está en la página de mercados financieros, y el catálogo de los vehículos disponibles —qué es cada uno, cómo se clasifican y qué implica cada uno— en instrumentos financieros.

Renta fija y renta variable: dos formas de invertir

La gran divisoria de los instrumentos financieros es entre renta fija y renta variable, y entenderla resuelve la mitad de las dudas de cualquiera que empieza. En la renta fija prestas tu dinero (a un banco con un CDT, al Gobierno con un bono) y sabes de antemano cuánto te van a devolver y cuándo: rendimiento conocido, riesgo bajo. En la renta variable compras una parte de algo (una acción de una empresa) y tu ganancia depende de cómo le vaya: rendimiento potencialmente mayor, pero incierto.

| Rasgo | Renta fija | Renta variable |

|---|---|---|

| Qué haces | Prestas tu dinero | Compras una parte (propiedad) |

| Ejemplos en Colombia | CDT, bonos del Gobierno (TES) | Acciones en la Bolsa de Valores de Colombia |

| Rendimiento | Conocido de antemano | Incierto, depende del desempeño |

| Riesgo | Bajo a moderado | De moderado a alto |

| Horizonte típico | Corto y mediano plazo | Mediano y largo plazo |

| A quién le sirve | Quien prioriza seguridad y previsibilidad | Quien tolera vaivenes buscando más rendimiento |

Ni una es “buena” ni la otra “mala”: responden a objetivos distintos. La regla que atraviesa toda la tabla es la misma de siempre —a menor riesgo, menor rendimiento esperado; a mayor rendimiento, mayor riesgo—. La comparación a fondo, con ejemplos colombianos, vive en renta fija vs. renta variable.

La bolsa y el mercado de capitales

El mercado de capitales es la parte del sistema financiero donde se negocian instrumentos de mediano y largo plazo —acciones y bonos, sobre todo— para financiar proyectos que necesitan tiempo para madurar. La bolsa de valores es su lugar más visible: el mercado organizado donde se compran y venden esas acciones y bonos bajo reglas y vigilancia. Es a lo que la gente se refiere cuando habla de “meterse a la bolsa”.

En Colombia, ese mercado lo opera la Bolsa de Valores de Colombia (bvc), y su termómetro es el índice MSCI Colcap, que reúne las 20 acciones más líquidas del país. Después de años flojos, el mercado accionario colombiano vivió un 2025 excepcional: el Colcap superó por primera vez los 2.000 puntos en noviembre y cerró en máximos históricos, mientras llegaban nuevos emisores como Grupo Cibest y el Grupo Davivienda [3]. Aun así, comparada con las de países desarrollados, la bolsa colombiana es pequeña y concentrada en pocas empresas: un dato importante para dimensionar tanto sus oportunidades como sus riesgos.

Conviene deshacer un mito: la bolsa no es un casino ni una máquina de enriquecerse rápido. Es un mecanismo para que las empresas consigan capital y para que los ahorradores se vuelvan, en pequeño, dueños de esas empresas. Quien compra una acción esperando venderla más cara en una semana está especulando; quien la compra para acompañar a la empresa durante años está invirtiendo. Son cosas distintas. El funcionamiento del mercado está en bolsa de valores, y la visión más amplia —cómo el mercado de capitales financia el desarrollo— en mercado de capitales.

Invertir en grupo: los fondos de inversión

Un fondo de inversión es un vehículo que reúne el dinero de muchas personas para invertirlo en conjunto, gestionado por profesionales y siguiendo una estrategia definida. La idea es sencilla y poderosa: en lugar de que cada quien intente armar solo una cartera —con poco capital, poco tiempo y poco conocimiento—, muchos aportan a una bolsa común que compra un abanico amplio de activos. En Colombia estos vehículos suelen llamarse Fondos de Inversión Colectiva (FIC).

La ventaja principal es la diversificación: en vez de poner todos los huevos en una canasta, el fondo los reparte en muchas, de modo que si a un activo le va mal, otros pueden compensar. Es el equivalente financiero de no apostarlo todo a un solo número. Dentro de esta familia están los fondos indexados, que simplemente replican un índice del mercado (como el Colcap) en lugar de intentar ganarle, y que por su bajo costo se han vuelto populares en el mundo.

El detalle de cómo funcionan, qué comisiones cobran y qué mirar antes de entrar a uno está en fondos de inversión.

Cuando el contrato apuesta al futuro: los derivados

Los derivados financieros son contratos cuyo valor no está en sí mismos, sino que “deriva” del precio de otra cosa —una acción, el dólar, el café, una tasa de interés—. Nacieron con un propósito muy concreto y muy útil: cubrirse contra la incertidumbre. Un caficultor colombiano que teme que el precio del grano se desplome antes de la cosecha puede fijar hoy, mediante un derivado, el precio al que venderá dentro de seis meses. Le cede a otro el riesgo de que el precio baje, a cambio de renunciar a la ganancia si sube.

Ese es el rostro sensato de los derivados: son un seguro. El problema es que los mismos contratos permiten apostar con mucho dinero prestado sobre movimientos de precios sin poseer el activo, y ahí es donde se vuelven peligrosos. Los derivados usados para especular con exceso de apalancamiento estuvieron en el centro de la crisis financiera de 2008. Son herramientas potentes y, por lo mismo, no aptas para quien está empezando. Su lógica —futuros, opciones, forwards, coberturas— se explica en derivados financieros.

El hilo que todo lo cruza: el riesgo financiero

El riesgo financiero es la posibilidad de que una inversión rinda menos de lo esperado, o de que se pierda parte o todo el capital. No es un tema aparte de las finanzas: es el tema. Cada instrumento, cada mercado y cada decisión que hemos recorrido son, en el fondo, distintas maneras de administrar la misma tensión entre lo que se quiere ganar y lo que se puede perder.

La regla de oro es tan vieja como incumplida: rendimiento y riesgo van de la mano. Si alguien ofrece rendimientos altos “sin riesgo”, o miente o hay algo que no está diciendo. Esa frase, por sí sola, es la mejor defensa contra las pirámides y las estafas financieras que tanto daño han hecho en América Latina. Las herramientas para no quedar a merced del azar son dos: diversificar (no concentrar todo en un solo activo) y ajustar el riesgo al horizonte de tiempo y a la tolerancia de cada quien.

Cómo se mide el riesgo, qué tipos existen (de mercado, de crédito, de liquidez) y cómo se gestiona se desarrolla en riesgo financiero.

Donde todo empieza: las finanzas personales

Las finanzas personales son la aplicación de todos estos conceptos a la vida de una persona o un hogar: cómo se administran los ingresos, los gastos, el ahorro, las deudas y las inversiones del día a día. Es el punto donde las finanzas dejan de ser un tema de expertos y se vuelven una habilidad de supervivencia. Antes de pensar en bolsa, fondos o derivados, casi todo el mundo necesita resolver algo mucho más básico: gastar menos de lo que gana y construir un colchón para los imprevistos.

Y aquí Colombia tiene una historia particular. La inclusión financiera avanzó muchísimo: para 2024, el 96,3% de los adultos colombianos tenía al menos un producto financiero de depósito o crédito [4]. Pero tener una cuenta no es lo mismo que saber usarla: persisten brechas grandes —el acceso en zonas rurales fue de 65,6% frente a prácticamente universal en las urbanas, y las mujeres enfrentan una brecha de 6,9 puntos porcentuales frente a los hombres en el acceso a productos de depósito [4]—. La educación financiera, no solo la bancarización, sigue siendo la asignatura pendiente.

Volviendo a la escena del primer sueldo: la respuesta sensata casi nunca es “métete a la bolsa”. Es más aburrida y más poderosa —un presupuesto que funcione, un fondo de emergencia, deudas bajo control— y está en finanzas personales, con dos pilares propios: aprender a manejar el dinero en educación financiera y ordenar los ingresos y gastos en presupuesto personal.

Mapa del silo: todos los temas de finanzas

Esta guía es la puerta de entrada. Cada bloque tiene su propia página con conceptos, ejemplos colombianos y fuentes. Este es el mapa completo del silo de finanzas; si estás empezando, recórrelo en orden —de la tasa de interés hacia las finanzas personales—, y si buscas algo puntual, salta directo al tema que te interese.

| Tema | De qué trata | Página |

|---|---|---|

| Tasa de interés | El precio del dinero en el tiempo | tasa de interés |

| Mercados financieros | Dónde se compra y se vende el dinero | mercados financieros |

| Instrumentos financieros | Los vehículos donde viaja el dinero | instrumentos financieros |

| Bolsa de valores | El mercado organizado de acciones y bonos | bolsa de valores |

| Mercado de capitales | Financiación de mediano y largo plazo | mercado de capitales |

| Fondos de inversión | Invertir en grupo, con diversificación | fondos de inversión |

| Derivados financieros | Contratos que cubren (o apuestan) riesgos | derivados financieros |

| Riesgo financiero | Cómo se mide y se gestiona el riesgo | riesgo financiero |

| Finanzas personales | El dinero en la vida de un hogar | finanzas personales |

Y hacia adentro de cada bloque, el silo baja a temas más finos: el sistema financiero colombiano y el mercado de divisas; los fondos indexados y los fondos de inversión colectiva; la renta fija vs. renta variable; la educación financiera y el presupuesto personal.

Las finanzas no son un lenguaje secreto reservado a banqueros: son el conjunto de reglas que decide si tu dinero trabaja para ti o tú trabajas para tus deudas. Entenderlas no te vuelve rico de la noche a la mañana, pero sí te quita la venda de tomar decisiones importantes a ciegas.

Para ampliar hacia afuera del silo, esta guía se conecta con la raíz ¿qué es la economía?, con la macroeconomía —donde se fija la tasa de interés que atraviesa todas las finanzas—, con la microeconomía —que explica cómo se forman los precios y las decisiones que hay detrás de cada mercado— y con la economía internacional, que gobierna el dólar y los flujos de capital que llegan y salen del país.

Preguntas frecuentes

¿Cuál es la diferencia entre finanzas y economía? La economía es la disciplina amplia que estudia cómo una sociedad usa recursos escasos para producir y repartir bienes; las finanzas son una rama dentro de ella, centrada específicamente en el dinero a lo largo del tiempo y en los mercados donde se negocia. Dicho con una imagen: si la economía es todo el aparato circulatorio de un país, las finanzas son el estudio de cómo fluye la sangre —el dinero— por ese sistema, a qué velocidad y con qué costo.

¿Necesito mucho dinero para empezar en el mundo de las finanzas? No para lo que de verdad importa al principio. Las decisiones financieras con mayor impacto en una vida no requieren capital sino disciplina: llevar un presupuesto, evitar deudas caras, construir un fondo para emergencias. Todo eso se puede hacer con cualquier ingreso. La inversión en mercados llega después, cuando ya hay un colchón; empezar por ahí, sin bases, es como querer correr antes de caminar.

¿Es lo mismo invertir que especular? No, aunque se confundan. Invertir es poner dinero en un activo esperando que genere valor con el tiempo, acompañando a una empresa o a un proyecto durante años. Especular es apostar a movimientos de precios de corto plazo con la intención de comprar barato y vender caro pronto, algo mucho más incierto y arriesgado. La misma acción puede comprarse con ánimo de invertir o de especular; lo que cambia es el horizonte y la mentalidad.

¿Cómo sé si una oportunidad financiera es una estafa? La señal de alarma más confiable es una promesa de rendimientos altos con poco o ningún riesgo, sobre todo si insisten en la urgencia o en que traigas a más personas. En finanzas serias, todo rendimiento por encima de lo normal viene acompañado de más riesgo; nadie regala plata. Ante cualquier duda, conviene verificar que la entidad esté vigilada por la Superintendencia Financiera de Colombia antes de entregar un solo peso.

¿Por qué la tasa de interés del Banco de la República me afecta a mí? Porque esa tasa es el punto de partida del precio del dinero en toda la economía. Cuando sube, los bancos prestan más caro —tu crédito de vivienda, de vehículo o de consumo se encarece— y, al mismo tiempo, tienden a pagar un poco más por tus ahorros a plazo. Cuando baja, ocurre lo contrario. Aunque parezca una decisión lejana de tecnócratas, termina apareciendo en la cuota mensual que pagas o en lo que rinde tu dinero guardado.

¿Qué debería aprender primero si no sé nada de finanzas? El orden más sensato va de lo cercano a lo lejano: primero las finanzas personales (presupuesto, ahorro, manejo de deudas), luego el concepto de tasa de interés y de riesgo, y solo después los mercados, la bolsa y los instrumentos de inversión. Saltarse los primeros pasos para ir directo a “invertir” es la causa más común de que la gente pierda dinero. Las bases aburridas son las que sostienen todo lo demás.

Referencias

- Banco de la República. La Junta Directiva incrementó la tasa de interés de política monetaria a 12% (30 de junio de 2026) — inflación anual de mayo de 2026 en 5,8%; expectativas por encima de la meta de 3%. Banco de la República: comunicado Junta 30-jun-2026 — Consultada: 2026-07-04.

- Superintendencia Financiera de Colombia. Certificación del Interés Bancario Corriente y tasa de usura, julio de 2026 (Resolución 0965 de 2026) — usura de consumo y ordinario en 28,79% efectivo anual; interés bancario corriente de consumo y ordinario en 19,19% efectivo anual, vigencia 1–31 de julio de 2026. Superfinanciera: certificación julio 2026 — Consultada: 2026-07-04.

- El Tiempo. 2025 marcó el regreso de la renta variable en Colombia: el Colcap rompió récords — el índice MSCI Colcap superó los 2.000 puntos por primera vez en noviembre de 2025 y alcanzó su máximo histórico el 9 de diciembre (2.123,58 puntos); nuevos emisores Grupo Davivienda y Grupo Cibest. El Tiempo: renta variable Colombia 2025 — Consultada: 2026-07-04.

- Banca de las Oportunidades y Superintendencia Financiera de Colombia. Reporte de Inclusión Financiera 2024 — 96,3% de los adultos colombianos con al menos un producto de depósito o crédito; acceso rural 65,6% frente a prácticamente universal en zonas urbanas; brecha de género de 6,9 puntos porcentuales en acceso a productos de depósito; acceso a crédito del sistema financiero en 35,5%. Superfinanciera: Reporte de Inclusión Financiera 2024 — Consultada: 2026-07-04.

Cómo investigamos esta página

- Pregunta que responde: Qué son las finanzas, cómo se conectan con la economía y cuáles son sus bloques, anclados en datos verificables de Colombia a mediados de 2026, con enfoque pedagógico y no de recomendación.

- Fuentes: identificadas ~32 → incluidas 4 (todas con URL y fecha de consulta en Referencias).

- Criterios de inclusión: solo fuentes primarias oficiales colombianas (Banrep, Superfinanciera, Banca de las Oportunidades, bvc) al corte más reciente; se excluyen precios de mercado volátiles y datos no confirmables hoy, tratados de forma cualitativa.

- Fecha de corte de los datos: 2026-07-04