Marcela gana 3,2 millones de pesos al mes como auxiliar contable en Bucaramanga. Su esposo, Andrés, conduce para una plataforma y suma otro millón y medio en un buen mes. Sobre el papel, ese hogar ingresa cerca de 4,7 millones: más del doble del salario mínimo más auxilio de transporte de 2026 ($2.000.000) [1]. Y, sin embargo, los días 28 de cada mes son una pesadilla. Han pasado tres años pidiéndole prestado al cuñado, atrasando la cuota de la moto y “tapando un hueco con otro hueco”. No tienen un solo peso ahorrado. La conversación que tuvieron una noche de domingo, con la calculadora del celular abierta, resume el problema de millones de hogares colombianos: “No es que ganemos poco. Es que no sabemos a dónde se va la plata.”

Ese es el corazón de este artículo. El drama de Marcela y Andrés no es de ingresos: es de desorden. Y el desorden, a diferencia del salario, sí depende de uno. Las finanzas personales son el sistema que convierte un ingreso —grande o pequeño— en tranquilidad, en colchón, en metas cumplidas. Esta guía aterriza, paso a paso y con datos oficiales colombianos de 2025 y 2026, cómo construirlo. Sin fórmulas mágicas. Solo método.

En resumen: las finanzas personales son el sistema de decisiones sobre tu dinero —cuánto entra, gastas, ahorras, debes e inviertes—. El método base: presupuestar con la regla 50/30/20, blindar un fondo de emergencia de 3 a 6 meses de gastos, atacar las deudas caras (la usura en Colombia llegó a 28,79% E.A. en junio de 2026 [7]) y recién entonces invertir. Lo que cambia tu vida financiera no es ganar más, es ordenar lo que ya entra.

Contenido de esta guía

- 1. ¿Qué son las finanzas personales y por qué importan tanto en Colombia hoy?

- 2. ¿Cuál es el primer paso para organizar mis finanzas?

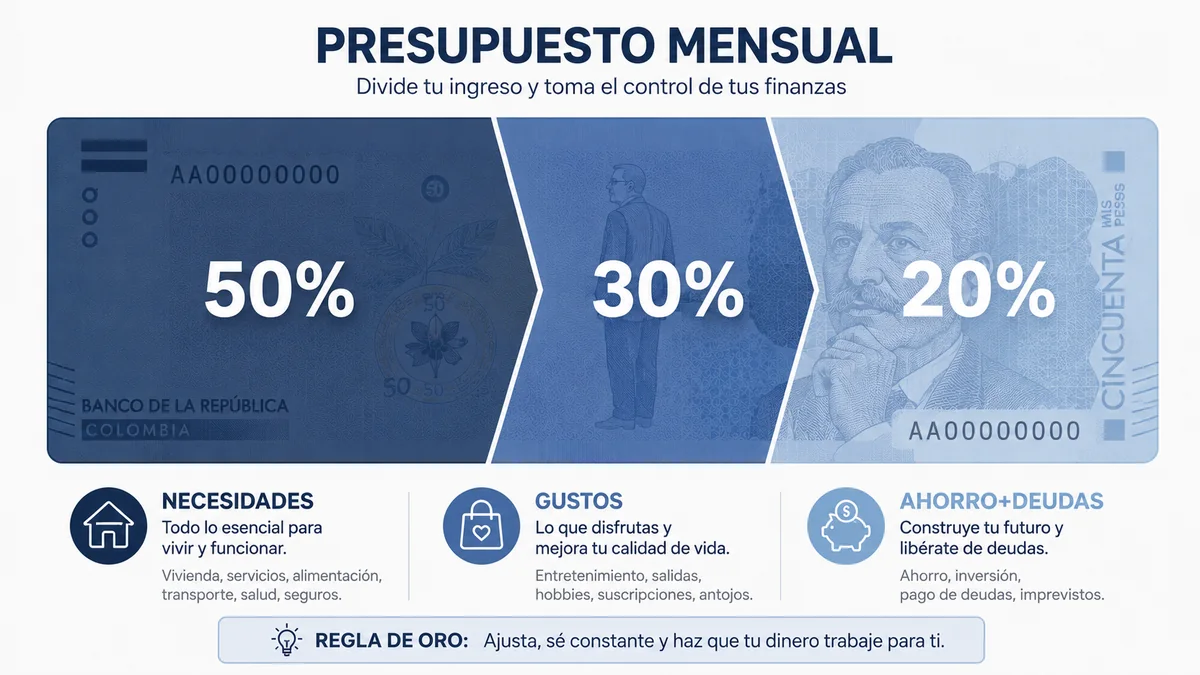

- 3. ¿Cómo hago un presupuesto personal paso a paso? La regla 50/30/20 adaptada a Colombia

- 4. ¿Cuánto debería ahorrar cada mes y cómo crear un fondo de emergencia?

- 5. ¿Cómo manejo y salgo de mis deudas? Tarjetas, mora, bola de nieve, avalancha e insolvencia

- 6. ¿Cómo empiezo a invertir con poco dinero en Colombia? CDT, fondos y riesgo

- 7. ¿Cómo protejo mi historial crediticio y mejoro mi score en Datacrédito?

- 8. ¿Qué herramientas y apps me ayudan a controlar mis gastos?

- 9. ¿Cómo afectan la inflación y la informalidad a mis finanzas personales?

- 10. ¿Cuáles son los errores más comunes y cómo los evito?

1. ¿Qué son las finanzas personales y por qué importan tanto en Colombia hoy?

Las finanzas personales son el conjunto de decisiones que tomamos sobre nuestro dinero: cuánto ingresa, cuánto gastamos, cuánto guardamos, cuánto debemos y cómo lo hacemos crecer. No son un lujo de gente con plata: son la diferencia entre que un imprevisto sea un mal rato o una tragedia. En Colombia importan más que en otros países por una razón estructural: el margen de error es estrecho y el crédito caro castiga sin piedad al desorganizado.

Los números explican esa estrechez. A diciembre de 2025, la deuda total de los hogares colombianos equivalía al 24,8% de su ingreso disponible, repartida entre consumo (13,9%) y vivienda (8,2%), según el Reporte de Estabilidad Financiera 2026-I del Banco de la República [2]. Más revelador todavía es el indicador de carga financiera: de cada 100 pesos que entran a un hogar colombiano, cerca de 30 ya están comprometidos con el pago de obligaciones, y desde inicios de 2025 ese indicador dejó de bajar y empezó a subir de nuevo [2]. Significa que el colombiano promedio vive con casi un tercio de su sueldo hipotecado antes de comprar la primera arepa del mes.

A eso se suma una brecha de conocimiento alarmante. Según la Encuesta Nacional sobre Capacidades Financieras del Banco Mundial, solo el 16% de los adultos colombianos responde correctamente preguntas elementales sobre conceptos financieros básicos [3]. Y hay una grieta entre lo que decimos y lo que hacemos: el 94% afirma que planifica su presupuesto, pero apenas el 23% sabía exactamente cuánto había gastado la semana anterior [3]. Esa diferencia entre la intención y la realidad es, en buena medida, el problema de Marcela y Andrés multiplicado por un país entero.

2. ¿Cuál es el primer paso para organizar mis finanzas?

El primer paso no es ahorrar ni invertir: es diagnosticar. Antes de mover un peso hay que saber, con números reales y no de memoria, cuánto entra y cuánto sale cada mes. Es el equivalente financiero de subirse a la báscula antes de empezar una dieta. Suena obvio, pero recordemos: solo el 23% de los colombianos sabe cuánto gastó la semana pasada [3]. El desorden empieza por no medir.

El diagnóstico tiene tres movimientos concretos. Primero, sume todos sus ingresos netos —lo que de verdad le queda después de descuentos—, incluyendo trabajos informales o de plataforma, que para más de la mitad del país son la norma: la informalidad laboral cerró 2025 en 55,7% según el DANE [4]. Si usted es informal, su ingreso es variable, así que use el promedio de los últimos tres meses, no el mejor mes. Segundo, anote durante 30 días cada gasto, hasta el tinto de $2.000. Tercero, clasifique: gastos fijos (arriendo, servicios, transporte), gastos variables (comida, ocio) y deudas.

El resultado de este ejercicio suele doler, y eso es bueno. Marcela y Andrés descubrieron que gastaban $620.000 al mes en domicilios y “antojitos” que ni recordaban —el equivalente a una cuota de su moto—. No hay presupuesto posible sin este espejo. La buena noticia es que diagnosticar no cuesta un peso: basta un cuaderno o una hoja de cálculo, y luego veremos apps que lo automatizan.

3. ¿Cómo hago un presupuesto personal paso a paso? La regla 50/30/20 adaptada a Colombia

Un presupuesto es simplemente un plan que le dice a cada peso a dónde ir antes de que se vaya solo. El método más sencillo y probado es la regla 50/30/20: destinar el 50% del ingreso neto a necesidades, el 30% a gustos y el 20% a ahorro y pago de deudas. Es una guía, no una camisa de fuerza: en Colombia, con arriendos y servicios que se comen buena parte del sueldo, muchos hogares deben arrancar con un 60/20/20 e ir ajustando.

Veamos cómo se ve sobre un ingreso colombiano realista. Tomemos un hogar que recibe $2.500.000 netos al mes (algo por encima del mínimo más auxilio, que en 2026 suma $2.000.000) [1]:

| Categoría (regla 50/30/20) | % | Monto mensual | Qué incluye en Colombia |

|---|---|---|---|

| Necesidades | 50% | $1.250.000 | Arriendo o cuota de vivienda, servicios públicos, mercado, transporte (SITP/gasolina), EPS, educación de los hijos |

| Gustos / estilo de vida | 30% | $750.000 | Salidas, domicilios, streaming, ropa no esencial, plan de datos premium |

| Ahorro + deudas | 20% | $500.000 | Fondo de emergencia, abono extra a deudas, CDT o fondo de inversión |

| Total | 100% | $2.500.000 |

Los pasos para construirlo: (1) parta del ingreso neto del diagnóstico; (2) asigne primero las necesidades y verifique que no superen el 50-60%; (3) si lo superan, el problema es de gastos fijos —renegociar arriendo, plan de celular o cambiar de barrio pesa más que recortar el tinto—; (4) blinde el 20% de ahorro pagándose usted primero, es decir, apartando ese dinero el mismo día que llega el sueldo, no a fin de mes con lo que sobre (que nunca sobra); (5) revise el presupuesto cada mes y ajústelo, sobre todo si su ingreso es informal y variable.

Un detalle colombiano clave: el aumento del salario mínimo para 2026 fue de 23,7%, el más alto desde 1991 [1], muy por encima de la inflación de 5,10% de 2025 [5]. Quien tenga ingresos atados al mínimo recibió un alivio real este año; el reto es que ese aumento se traduzca en ahorro y no se diluya en más gasto.

4. ¿Cuánto debería ahorrar cada mes y cómo crear un fondo de emergencia?

La recomendación estándar es ahorrar al menos el 20% del ingreso, pero la primera meta de ese ahorro no es comprar nada: es construir un fondo de emergencia equivalente a entre 3 y 6 meses de sus gastos esenciales. Es el colchón que evita que un diente roto, una incapacidad o un mes flojo de trabajo lo empujen al “gota a gota”. En un país donde el 55,7% trabaja en la informalidad [4], sin prestaciones ni estabilidad, ese colchón no es opcional: es supervivencia financiera.

¿Cuánto es eso en pesos? Para el hogar de nuestra tabla, con gastos esenciales de $1.250.000, un fondo de emergencia de tres meses son $3.750.000 y de seis meses, $7.500.000. Parece enorme, y por eso la clave es el método, no el monto: si aparta los $500.000 del 20% mensual, en aproximadamente ocho meses tiene los tres meses de colchón. Pequeñas cantidades constantes vencen a las grandes intenciones esporádicas.

Tres reglas para el fondo de emergencia: (1) que sea líquido pero no demasiado a la mano —una cuenta de ahorros separada o un fondo de inversión de bajo riesgo, no la misma cuenta de los gastos diarios—; (2) que sea intocable salvo emergencia real (no es para vacaciones ni para el celular nuevo); (3) que esté en el sistema formal, protegido. Aquí Colombia tiene una ventaja: el seguro de depósitos de Fogafín cubre automáticamente hasta $50 millones por persona en cada entidad vigilada por la Superintendencia Financiera [6]. Su colchón en un banco no desaparece si el banco quiebra.

5. ¿Cómo manejo y salgo de mis deudas? Tarjetas, mora, bola de nieve, avalancha e insolvencia

Salir de deudas exige dos cosas: detener la sangría de intereses y atacar con método. Lo primero es entender que en Colombia el crédito de consumo es caro. La tasa de usura para junio de 2026 fue de 28,79% efectivo anual —el máximo legal que puede cobrar una tarjeta de crédito o un crédito de consumo—, fijada por la Superintendencia Financiera [7]. Pagar solo el mínimo de la tarjeta a esa tasa es la forma más segura de quedarse atrapado años.

Para pagar deudas existen dos métodos probados, y la elección depende de su psicología:

- Bola de nieve (snowball): ordene las deudas de menor a mayor saldo y ataque primero la más pequeña con todo lo extra que pueda, pagando el mínimo en las demás. Al liquidarla, esa cuota libre se suma a la siguiente. Gana en motivación: las victorias rápidas lo enganchan.

- Avalancha (avalanche): ordene las deudas de mayor a menor tasa de interés y ataque primero la más cara (típicamente la tarjeta o el “gota a gota”). Gana en matemática: paga menos intereses totales.

La recomendación honesta: si usted necesita ver progreso para no rendirse —como la mayoría—, empiece con bola de nieve. Si es disciplinado y le pesa más el bolsillo que la emoción, use avalancha. Lo que no funciona es no tener método.

Una señal de alarma del país: el indicador de cartera vencida del crédito de consumo estaba en 5,7% a julio de 2025, según la Superintendencia Financiera [8]; muchos hogares se están “colgando”. Si usted ya está en cesación de pagos —incumple dos o más obligaciones con dos o más acreedores por más de 90 días—, Colombia tiene una salida legal y poco conocida: el régimen de insolvencia de persona natural no comerciante, regulado en la Ley 1564 de 2012 (artículos 531 a 576) y reformado por la Ley 2445 de 2025 [9]. Permite negociar un acuerdo de pago con todos los acreedores ante un centro de conciliación o notaría, frenar embargos y pagar en condiciones adecuadas a su capacidad, hasta en cinco años [9]. No borra la deuda, pero es una herramienta legal de respiro que existe y se subutiliza.

6. ¿Cómo empiezo a invertir con poco dinero en Colombia? CDT, fondos y riesgo

Invertir con poco no solo es posible en la Colombia de 2026: nunca había sido tan accesible. La regla de oro es no invertir un peso que no tenga primero su fondo de emergencia armado y sus deudas caras bajo control —porque ninguna inversión rinde más que el 28,79% que le ahorra pagar una tarjeta [7]—. Cumplido eso, dos puertas de entrada de bajo riesgo dominan el panorama: los CDT y los fondos de inversión colectiva.

El CDT (Certificado de Depósito a Término) es la opción más conservadora y predecible. Usted presta su dinero al banco por un plazo fijo (desde 30 días) y recibe una tasa pactada. En 2026, con la tasa de intervención del Banco de la República en 11,25% [10], los CDT rinden entre 8,5% y 11,5% efectivo anual según banco, plazo y monto [11]. Se puede abrir desde montos bajos —varios bancos digitales permiten desde $100.000— y, como vimos, está cubierto por Fogafín hasta $50 millones [6][11]. Dos advertencias: los rendimientos pagan retención en la fuente del 7% [11], y al plazo de los CDT tradicionales el dinero queda inmovilizado.

La segunda puerta son los Fondos de Inversión Colectiva (FIC), donde su dinero se junta con el de muchos inversionistas y un gestor profesional lo invierte. Hoy se accede desde montos muy pequeños a través de plataformas digitales como tyba o Ualet, a veces desde decenas de miles de pesos. Los FIC se clasifican por perfil de riesgo: conservador (bonos del Gobierno, liquidez), moderado (mezcla de bonos y acciones) y agresivo (acciones, mayor volatilidad) [12]. La regla para el principiante: empiece conservador, entienda que rentabilidades pasadas no garantizan futuras, y nunca ponga en un fondo de riesgo el dinero que necesitará el mes entrante.

7. ¿Cómo protejo mi historial crediticio y mejoro mi score en Datacrédito?

Su historial crediticio es la reputación financiera que lo precede: determina si le aprueban un crédito y a qué tasa. En Colombia lo administran centrales de riesgo como Datacrédito, que resumen su comportamiento en un score que va de 150 a 999 puntos; el promedio nacional ronda los 630 puntos y un puntaje por encima de 660-800 se considera bueno [13]. Cuidarlo no es para “endeudarse más”, sino para que, cuando necesite crédito formal, no lo empujen al informal por una mala calificación.

Las acciones que más mueven el puntaje, según las propias centrales [13]:

- Pague a tiempo, siempre. El historial de pagos puntuales es el factor más determinante. Una sola mora reportada pesa, y mucho.

- Use menos del 30% del cupo de su tarjeta. Si tiene un cupo de $2.000.000, procure no pasar de $600.000. Un cupo “tope” señala estrés financiero.

- No cierre sus cuentas antiguas sin razón. La antigüedad del historial suma; demuestra que sabe sostener una relación crediticia.

- Revise su reporte periódicamente —tiene derecho a consultarlo— y corrija errores o reportes indebidos.

- Si está en mora, negocie. Existen reestructuraciones que normalizan la deuda y, con el tiempo, recomponen el puntaje.

La paciencia es parte del método: con disciplina, una mejora notable toma entre 3 y 6 meses [13]. Aquí conviene desmontar un mito colombiano muy extendido: estar reportado en Datacrédito no es una “lista negra” eterna ni un castigo moral. Es un registro de comportamiento que, pagando, juega a su favor. De hecho, no tener historial puede ser tan limitante como tenerlo malo.

8. ¿Qué herramientas y apps me ayudan a controlar mis gastos?

Las apps de finanzas personales resuelven justamente el cuello de botella del 23%: registrar y ver a dónde se va el dinero sin volverlo una tarea heroica. En Colombia hay un ecosistema maduro y, en buena parte, gratuito. La mejor app es la que usted abra todos los días; de nada sirve la más sofisticada si la abandona en una semana.

Un mapa práctico de opciones disponibles en Colombia, según su necesidad [14]:

- Para presupuestar y categorizar gastos: Mobills y Monefy permiten registrar gastos, fijar metas y categorizar para detectar fugas.

- Para ver todo en un solo lugar: Fintonic —gratuita— se sincroniza con cuentas y tarjetas y alerta sobre cobros recurrentes o movimientos inusuales.

- Para guardar y mover dinero: Nequi y billeteras similares son útiles para crear “bolsillos” separados (uno de ellos puede ser su fondo de emergencia).

- Para invertir con poco: tyba y Ualet dan acceso a fondos según perfil de riesgo desde montos bajos.

- Para educación y recordatorios de pago: plataformas como Monet combinan seguimiento con consejos.

Una recomendación de método más que de marca: empiece con una sola herramienta de registro de gastos durante un mes completo. La meta no es coleccionar apps, sino convertir el registro en hábito. Cuando ese hábito esté firme, agregue una de inversión. La tecnología es el andamio; la disciplina es la construcción.

9. ¿Cómo afectan la inflación y la informalidad a mis finanzas personales?

La inflación y la informalidad son las dos fuerzas estructurales que erosionan el bolsillo del colombiano, y entenderlas cambia cómo se decide. La inflación es el aumento generalizado de precios que le quita poder de compra a su dinero: lo que ahorra debajo del colchón vale menos cada año. La informalidad vuelve su ingreso impredecible y lo deja sin la red de seguridad de las prestaciones, lo que hace el ahorro y el fondo de emergencia aún más urgentes.

En 2025, la inflación anual en Colombia cerró en 5,10%, según el DANE [5]. ¿Qué significa en la práctica? Que si su dinero está quieto en una cuenta que no rinde, perdió 5,1% de poder de compra en un año sin gastar un peso. Por eso un fondo de emergencia idealmente debe estar en un instrumento que al menos le haga frente a la inflación —y aquí los CDT al 8,5%-11,5% [11] o un FIC conservador [12] ganan claramente a la cuenta de ahorros tradicional, que suele rendir mucho menos—. Invertir, para el colombiano promedio, no es ambición: es defensa contra la inflación.

La informalidad pega por otro flanco. Con el 55,7% de los ocupados en la informalidad al cierre de 2025 [4], millones de hogares no cotizan pensión, no tienen cesantías ni vacaciones pagas, y su ingreso varía mes a mes. Para ese trabajador, tres ajustes son vitales: presupuestar sobre el promedio de ingresos bajos, no sobre el mejor mes; separar voluntariamente un porcentaje para salud y vejez, ya que nadie lo descuenta por él; y priorizar el fondo de emergencia por encima de cualquier inversión, porque no hay incapacidad pagada que lo respalde. La informalidad no se elige en un día, pero el orden financiero sí puede compensar parte de su fragilidad.

10. ¿Cuáles son los errores más comunes y cómo los evito?

Los errores financieros más comunes en Colombia no son de gente ignorante: son de gente sin sistema, y casi todos tienen un antídoto concreto. El más caro y peligroso es recurrir al crédito informal. El “gota a gota” cobra intereses de entre 20% y 40% mensual, lo que en promedio se estima en cerca de 380% efectivo anual —más de 13 veces la tasa de usura legal [7]—, y se estima que más de 200.000 familias colombianas están atrapadas en él, según reportes de prensa y de Anif [15]. El antídoto: un fondo de emergencia y un historial crediticio sano que le abran la puerta del crédito formal antes de que la urgencia lo empuje al informal.

Los demás errores frecuentes, con su antídoto:

- No tener presupuesto (“yo llevo las cuentas en la cabeza”). Antídoto: el diagnóstico de 30 días del paso 2 y una app del paso 8.

- No tener fondo de emergencia. Cualquier imprevisto se vuelve deuda cara. Antídoto: el 20% pagándose usted primero (paso 4).

- Pagar solo el mínimo de la tarjeta. A 28,79% E.A. [7], la deuda casi no baja. Antídoto: bola de nieve o avalancha (paso 5).

- Confundir cupo de crédito con ingreso. El cupo no es plata suya; es deuda futura cara.

- No ahorrar “porque no me alcanza”. El ahorro no es lo que sobra, es lo que se aparta primero.

- Tener el dinero quieto y dejar que la inflación lo derrita. Con inflación de 5,10% [5], la inacción cuesta. Antídoto: CDT o FIC (paso 6).

- Endeudarse para aparentar. El carro o el celular “de marca” a crédito comprometen ese 30% de carga financiera [2] que debería ir a su futuro.

El hilo conductor de todos los antídotos es el mismo: método sobre monto. No hace falta ganar más para empezar; hace falta ordenar lo que ya entra.

El verdadero impacto: la educación financiera como movilidad social

Volvamos a Marcela y Andrés. No ganaron un peso más al implementar este sistema. Hicieron el diagnóstico de 30 días, descubrieron sus $620.000 en fugas, armaron un presupuesto 60/20/20 —realista para sus arriendos—, abrieron un “bolsillo” para el fondo de emergencia y atacaron la deuda de la moto con el método bola de nieve. Catorce meses después tienen tres meses de gastos ahorrados y, por primera vez en años, el día 28 ya no les quita el sueño. El cambio no fue de ingreso: fue de orden.

Esa historia, multiplicada, es un asunto de país. Cuando solo el 16% de los adultos domina conceptos financieros básicos [3], el desorden no es una falla individual: es una brecha educativa que perpetúa la desigualdad. El que no sabe manejar su dinero paga el “gota a gota” al 380% [15], pierde poder de compra contra la inflación [5] y queda fuera del crédito formal por un mal historial. El que sí sabe construye colchón, invierte y asciende. La educación financiera es, en el sentido más literal, una herramienta de movilidad social: democratiza el acceso a las mismas reglas del juego que hoy aprovechan unos pocos.

Por eso esta guía no termina en una meta de ahorro, sino en una invitación: aprenda, aplique y enseñe. Cada hogar que pasa del desorden al método estrecha una brecha que el país lleva décadas arrastrando. El primer paso es hoy, con un cuaderno y la pregunta más honesta frente al dinero: ¿a dónde se me está yendo la plata?

Esta guía hace parte de nuestra sección de Economía y finanzas, donde encuentras más recursos para entender y manejar tu dinero con criterio.

Preguntas frecuentes

¿Qué es la regla 50/30/20?

Es un método de presupuesto que reparte tu ingreso neto en tres bolsas: 50% para necesidades (arriendo, servicios, mercado, transporte), 30% para gustos y 20% para ahorro y pago de deudas. En Colombia, donde los gastos fijos pesan más, muchos hogares arrancan en 60/20/20 y ajustan con el tiempo.

¿Cuánto debería ahorrar al mes en Colombia?

Lo recomendable es al menos el 20% del ingreso neto, apartándolo el mismo día que recibes el sueldo (“págate primero”). Si el 20% es inalcanzable hoy, empieza con 5% o 10%: el hábito importa más que el monto inicial.

¿De cuánto debe ser mi fondo de emergencia?

Entre 3 y 6 meses de tus gastos esenciales. Para un hogar con $1.250.000 de gastos básicos, son entre $3.750.000 y $7.500.000. Guárdalo en una cuenta separada o un fondo de bajo riesgo, líquido pero intocable salvo emergencia real.

¿Cuál es la tasa de usura en Colombia en 2026?

La tasa de usura para crédito de consumo y ordinario certificada para junio de 2026 fue de 28,79% efectivo anual [7]. Es el máximo legal que puede cobrar una tarjeta de crédito; pagar solo el mínimo a esa tasa alarga la deuda durante años.

¿Es mejor el método bola de nieve o avalancha para salir de deudas?

La avalancha (atacar primero la deuda más cara) ahorra más intereses; la bola de nieve (empezar por la deuda más pequeña) da victorias rápidas y motiva. Si necesitas ver progreso para no rendirte, empieza con bola de nieve. Lo importante es tener un método.

¿Cómo mejoro mi puntaje en Datacrédito?

Paga siempre a tiempo, usa menos del 30% del cupo de tu tarjeta, no cierres cuentas antiguas sin razón y revisa tu reporte para corregir errores. Con disciplina, una mejora notable toma entre 3 y 6 meses [13].

Nota de transparencia y responsabilidad

Contenido educativo, no asesoría. Esta guía tiene fines informativos y educativos y no constituye asesoría financiera, tributaria ni legal personalizada. Las cifras corresponden a las fechas citadas y pueden cambiar; antes de tomar decisiones, verifica las condiciones vigentes con tu entidad y, si lo necesitas, consulta a un profesional.

Uso de inteligencia artificial. Este artículo fue investigado y redactado con asistencia de inteligencia artificial bajo supervisión y edición humana; todas las cifras se verificaron contra fuentes oficiales (Banco de la República, DANE, Superintendencia Financiera, Banco Mundial). Conoce cómo trabajamos en nuestra metodología editorial.

Referencias

[1] Ministerio del Trabajo de Colombia. Decreto 1470 del 29 de diciembre de 2025 (salario mínimo y auxilio de transporte 2026). Salario mínimo: $1.750.905; auxilio de transporte: $249.095; aumento del 23,7%. Presidencia de la República. https://www.presidencia.gov.co/prensa/Paginas/Salario-vital-2-000-000-a-partir-de-enero-de-2026-251230.aspx (2025).

[2] Banco de la República. Reporte de Estabilidad Financiera, primer semestre de 2026. Deuda de los hogares: 24,8% del ingreso disponible a dic. 2025 (consumo 13,9%, vivienda 8,2%); carga financiera cercana al 30%. https://www.banrep.gov.co/es/analisis-del-endeudamiento-hogares-colombianos (2026).

[3] Banco Mundial. Capacidades financieras en Colombia: resultados de la encuesta nacional sobre comportamientos, actitudes y conocimientos financieros. Solo 16% responde correctamente conceptos básicos; 94% dice planificar presupuesto pero solo 23% sabe su gasto de la semana previa. https://www.bancomundial.org/content/dam/Worldbank/document/LAC/Capacidades%20Financieras%20en%20Colombia.pdf

[4] DANE. Gran Encuesta Integrada de Hogares (GEIH) – Empleo informal. Informalidad laboral nacional: 55,7% al cierre de 2025. https://www.dane.gov.co/index.php/estadisticas-por-tema/mercado-laboral/empleo-informal-y-seguridad-social (2025).

[5] DANE. Índice de Precios al Consumidor (IPC), diciembre de 2025. Variación anual del IPC: 5,10%. https://www.dane.gov.co/files/operaciones/IPC/dic2025/cp-IPC-dic2025.pdf (2026).

[6] Fogafín / Superintendencia Financiera de Colombia. Seguro de depósitos: cobertura automática hasta $50 millones por persona y entidad vigilada. Referenciado en simuladores y fichas de CDT (BBVA / mejorcdt.com). https://www.bbva.com.co/personas/blog/educacion-financiera/inversiones/cuanto-paga-un-cdt.html (2026).

[7] Superintendencia Financiera de Colombia. Resolución 0823 de 2026 – Certificación de la tasa de usura. Tasa de usura para crédito de consumo y ordinario, junio de 2026: 28,79% efectivo anual. https://www.superfinanciera.gov.co/publicaciones/10115999/superfinanciera-certifica-el-interes-bancario-corriente/ (2026).

[8] Superintendencia Financiera de Colombia. Indicador de calidad de cartera de consumo por mora: 5,7% a julio de 2025. Reportado por Ciclo de Riesgo con base en cifras de la Superfinanciera. https://cicloderiesgo.com/latam/en-43-cerro-el-indicador-de-calidad-de-cartera-por-mora-en-julio-colombia-tendencia-mejorando (2025).

[9] Congreso de Colombia. Ley 1564 de 2012 (Código General del Proceso), Título IV, arts. 531–576, reformada por la Ley 2445 de 2025. Régimen de insolvencia de persona natural no comerciante: cesación de pagos (2 o más obligaciones con 2 o más acreedores por más de 90 días); acuerdo de pago hasta 5 años. https://apps.procuraduria.gov.co/gi/gi/insolvencia_persona_natural_no_comerciante.html (2012/2025).

[10] Banco de la República. Decisión de política monetaria, mayo de 2026. Tasa de interés de intervención: 11,25%. https://www.banrep.gov.co/en/news/board-directors-april-2026 (2026).

[11] Comparativos de mercado de CDT (con base en tasas de captación reportadas a la Superintendencia Financiera). Tasas CDT 2026: entre 8,5% y 11,5% E.A.; apertura desde $100.000 en varios bancos; retención en la fuente del 7% sobre rendimientos; cobertura Fogafín $50 millones. https://mejorcdt.com/mejores-tasas-para-cdt-hoy (2026).

[12] Superintendencia Financiera / administradoras de FIC. Fondos de Inversión Colectiva (FIC): clasificación por perfil de riesgo (conservador, moderado, agresivo); acceso desde montos bajos vía plataformas digitales (tyba, Ualet). Rentabilidades publicadas en Datos Abiertos Colombia. https://www.datos.gov.co/Hacienda-y-Cr-dito-P-blico/Rentabilidades-de-los-Fondos-de-Inversi-n-Colectiv/qhpu-8ixx (2025).

[13] Datacrédito Experian. Cómo funciona el puntaje y estrategias para mejorarlo. Escala 150–999; promedio nacional ~630; uso recomendado <30% del cupo; mejora notable en 3–6 meses con disciplina. https://www.datacredito.com.co/blogs/datablog/como-funciona-el-puntaje-de-datacredito/ (2025-2026).

[14] Recopilación de apps de finanzas personales disponibles en Colombia (Mobills, Monefy, Fintonic, Nequi, tyba, Ualet, Monet). La República / Infobae. https://www.larepublica.co/finanzas-personales/aplicaciones-moviles-que-pueden-ayudarle-a-gestionar-sus-pagos-y-cuidar-su-dinero-3553453 (2025).

[15] Anif y reportes de prensa sobre crédito informal. “Gota a gota”: intereses de 20%–40% mensual (≈380% E.A.), más de 13 veces la usura legal; más de 200.000 familias afectadas. Infobae / La República. https://www.infobae.com/colombia/2025/10/11/mas-de-200000-familias-colombianas-atrapadas-por-el-gota-a-gota-esta-es-la-dura-realidad-de-quienes-padecen-por-prestamos/ (2025-2026).